[프레스나인] 기업은행이 배당소득 비과세 정책 수혜 기대에 힘입어 투자자들의 관심을 받고 있다. 하지만 미래에셋증권은 최근 발간한 리포트를 통해 기업은행에 대해 정책 기대감은 충분히 반영되었다며 투자의견 ‘중립’ 의견과 목표주가 20,000원을 제시 했다. 목표주가는 2025년 예상 BPS에 목표 P/B 0.45배를 적용해 산출된 수치인데 현재 주가보다 낮다.

미래에셋증권은 높은 배당성향(35%)에도 불구하고 배당 중심의 주주환원 정책, 제한적인 자본비율 개선 등을 감안해 투자의견 '중립'을 제시했다고 밝혔다.

미래에셋은 기업은행 주가가 최근 강세를 보인 배경으로 배당소득 비과세에 대한 기대를 지목하며, 해당 기대감이 상당 부분 주가에 반영되었다고 분석했다. 특히, “동사 주가는 최근 배당소득 비과세에 대한 기대로 크게 상승한 바 있다”고 평가하며, “그렇다보니 올해 예상 배당수익률은 4.8%까지 하락해 더 이상 매력적인 수준으로 볼 수 없다고 판단한다”고 덧붙였다. 보통주자본(CET1)비율 12.0%를 달성해야 배당성향이 추가 상승할 수 있는데 달성가능성이 낮아 보인다고 부연했다.

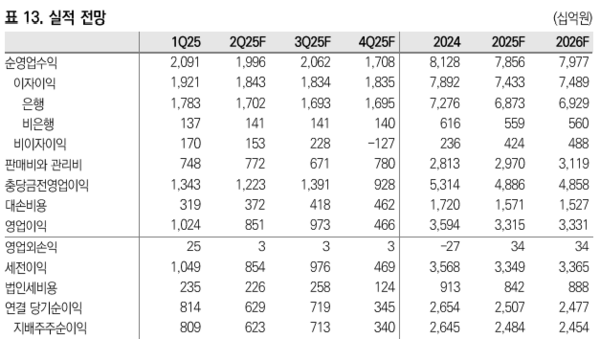

2분기 순이익 6,231억 전망…컨센서스 대비 7.5%↓

기업은행의 2분기 지배주주순이익은 전분기 대비 7.5% 하회한 6,231억 원으로 미래에셋은 전망했다. 이자이익은 순이자마진 하락(전분기 대비 9bp↓)으로 전분기 대비 4.1% 감소할 것으로 보인다. 대손비용 또한 전분기 대비 16.6% 증가할 전망이다.

보통자본비율은 전분기 대비 7bp 오른 11.44%로 예상되나, 정책 대출 지속 집행으로 인해 배당성향 상향을 위한 목표 자본비율(12.0%) 달성은 단기간 내 어려울 것으로 보인다고 미래에셋은 평가했다.