[프레스나인] 키움증권은 현대건설에 대해 기존 투자의견 ‘BUY’를 유지하면서 목표주가를 기존 7만 6천 원에서 10만 2천 원으로 대폭 상향 조정했다. 이는 해외 원전 수주 확대에 따른 중장기 수주 기대감이 반영된 결정이다.

현대건설 주가는 최근 급격히 상승하며 밸류에이션 또한 크게 뛰었다. 이에 대해 키움증권은 “과거 회사의 PBR 상승 사례를 볼 시 1) 해외 수주 증가와 2) 국내 부동산 강세로 인한 상승 두가지 경우가 있었다”며, 이번 상승은 해외 수주, 특히 원전 부문 기대감이 주요 요인이라고 분석했다.

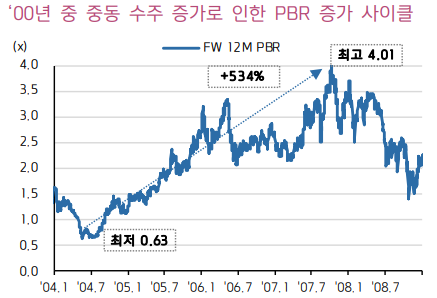

과거 사례로 본 해외 수주 효과…“원전 기대감, 가장 강한 밸류에이션 상승 이끌어”

키움증권은 현대건설의 과거 PBR 상승 사례를 분석한 결과, 해외 수주 증가가 밸류에이션 상승에 더 강력한 영향을 미쳤다고 설명했다. 보고서에 따르면, 1990년대 아시아 수주 증가(+395%), 2000년대 중동 수주 증가(+534%), 2010년대 해외 수주 확대(+88%) 시기에 PBR이 유의미하게 상승했고, 특히 해당 사이클에서 높은 수준의 PBR이 장기간 유지됐다.

“올해 초부터 시작되었던 원전 기대로 인한 PBR 상승은 더 강할 가능성이 있고, 특히 높은 밸류에이션이 상당기간 유지될 가능성이 높다”고 키움증권은 강조했다.

글로벌 원전 EPC 본계약 가시화

현대건설은 원전 EPC 시장에서의 경쟁력을 기반으로 글로벌 확장을 꾀하고 있다. 키움증권은 “현대건설은 On Time Within Budget이 가능한 주요 글로벌 시공 업체이기 때문이다”라며 기술력과 시공 안정성을 높이 평가했다.

현재 회사는 ▲불가리아 원전(AP1000 2기, 140억 달러) EPC 본계약 추진 중이며, ▲슬로베니아 JEK2 원전(AP1000 2기, 약 120억 유로)과 ▲핀란드 Fortum 신규 원전(AP1000 1기) 등 유럽 중심의 프로젝트 수주를 추진 중이다. 또한 미국에서는 SMR-300(소형 모듈 원자로) 설계 계약 체결이 예정되어 있고, 장기적으로는 오이스터크릭 원전, 도미니언 원전 등에까지 진출을 모색하고 있다.

중장기 수주 목표 40조 원…“유럽·미국 시장 중심 전략 명확”

현대건설은 오는 2030년까지 연간 40조 원 이상의 수주를 목표로 하고 있으며, 이 중 원전 부문에서만 5조 원 이상을 차지할 것으로 기대하고 있다. 불가리아 원전만 해도 총 공사비가 19조 원 수준에 달하고, 이 중 현대건설의 지분이 40%에 달할 경우 7.6조 원에 이른다.

“이번 현대건설의 밸류에이션 확장 사이클은 해외 수주 증가 기대가 주요 요인이고, 수주는 중동·아시아보다는 유럽·미국이 주요 타겟으로 판단된다”며 키움증권은 시장의 지형이 변화하고 있음을 짚었다. 또한 “단기 상승이 가파른 만큼 일부 되돌림은 가능하나, 중장기적인 밸류에이션 확장은 지속될 것으로 판단된다”고 분석했다.

키움증권은 2025년 BPS를 82,828원으로 추정하고, 여기에 목표 PBR 1.24배를 적용해 목표주가 102,000원으로 계산했다. 이는 현재 주가 71,200원(7월 14일 종가) 대비 44%의 상승 여력을 의미한다.

이번 키움증권 리포트는 현대건설의 원전 EPC 글로벌 확대 전략이 현실화 단계에 접어들었다는 점에서, 중장기 수익성과 기업가치 상승에 대한 신뢰를 기반으로 목표주가를 공격적으로 상향한 것이 특징이다.