[프레스나인] 금융당국이 최근 가계대출 증가 주범으로 시중은행 50년 만기와 인터넷전문은행 비대면 주담대를 지목했지만 사실상 정책모기지가 가계대출 반등을 이끈 증폭제 역할을 했다는 지적이다.

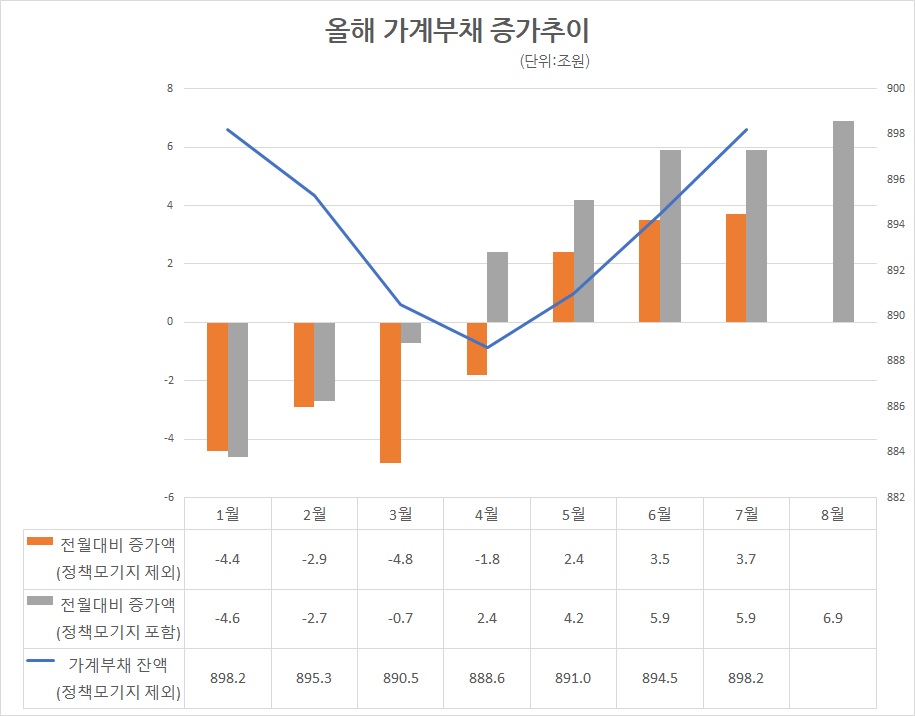

6일 금융권에 따르면 감소세던 가계부채는 지난 2분기를 기점으로 반등을 시작했는데 상반기에만 28.2조원이 쏠린 특례보금자리론이 상승을 주도했다. 정책모기지를 제외 할 경우 7월 기준(8월 미발표) 가계대출 잔액은 아직 연초 수준을 하회(902.6조원→898.2조원)한다.

특례보금자리 등 정책모기지가 포함된 예금은행 가계대출(금감원)은 4월부터 반등해 8월 기준 17조원 증가했는데 신용대출 등 기타대출이 11.8조원 감소했음에도 주택담보대출이 28.9조원(7월 21.9조원) 늘어난 탓에 상승세가 이어졌다.

반면, 정책모기지가 제외된 예금은행 가계대출(한국은행)은 7월까지 연초대비 4.4조 밑도는 상태로 주택담보대출도 같은 기간 7.5조원 증가에 그치는 등 은행이 내준 대출 보다 정책모기지가 두 배 가량 많았다.

공급규모를 대폭 늘린 올해 특례보금자리론 유효신청금액은 상반기에만 28.2조원이 몰린데 이어 7월과 8월 각각 2.9조원, 4.3조원 늘며 총 35.4조원(8월)까지 확대됐다. 이 중 60%가 넘는 21.6조원이 신규주택구입자금으로 사용됐다.

한국은행은 최근 금융안정 보고서를 통해 “당분 대출 증가세를 적절히 관리함으로써 향후 금융불균형 확대 흐름을 완화(가계신용/명목GDP 비율 하향 안정화 등)하는 데 정책적 노력을 보다 집중해야 한다”며 “이를 위해 먼저 특례보금자리론 등 정책모기지의 공급속도 조절에 이어 장기 주담대, 인터넷전문은행 대출 등 최근 크게 늘어난 부문을 중점 점검할 필요가 있다”고 지적했다.

앞서 금융당국은 가계부채 급증 주범으로 50년 만기 주담대와 인터넷전문은행의 비대면 주담대를 꼽고금 은행권의 총부채원리금상환비율(DSR) 산정 체계 등 가계대출 취급실태를 종합적으로 점검 중이다.

정부는 현재 서민 및 실수요층을 위한 자금공급(우대형)을 지속하되 일반형 특례보금자리론의 경우 금리인상 조치(8~9월, 2회)와 함께 지난달 27일부터 접수를 중단한 상태다.