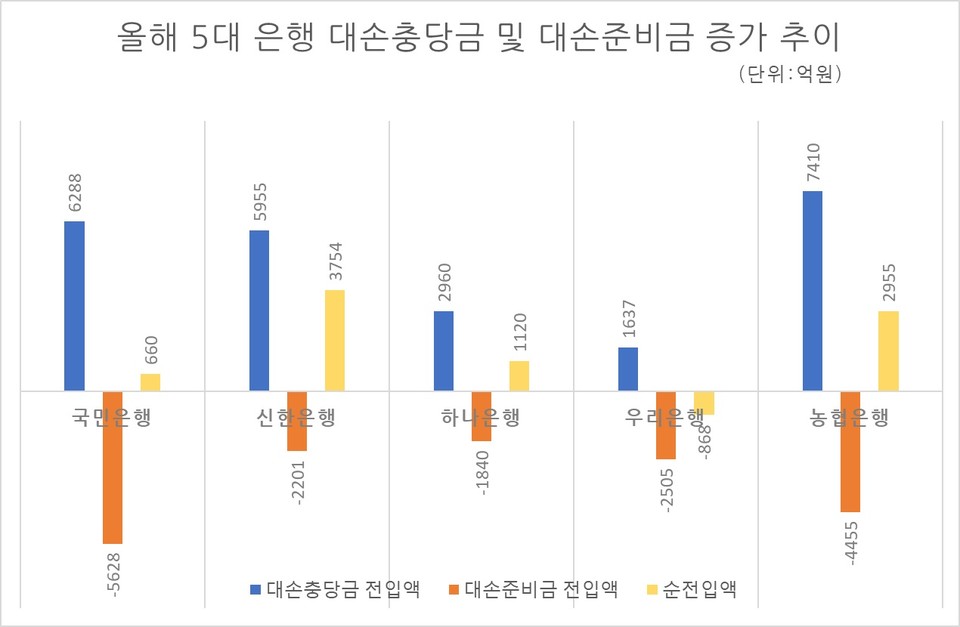

우리銀 충당금 1637억 적립 반면, 준비금 2500억 환입 ‘뒷걸음질’

[프레스나인] 국민·신한·하나·우리·농협 5대 은행 부실우려여신에 대한 충당금을 대폭 쌓은 반면, 또 다른 완충제인 대손준비금은 되레 축소해 손실흡수능력이 반감됐다는 지적이다. 금융위원회는 ‘은행업감독규정’ 일부개정고시안을 의결해 은행권에 대한 금융당국의 특별대손준비금 적립요구권을 도입하기로 했다.

2일 금융당국은 특별대손준비금 적립요구권을 도입하여 은행의 대손충당금 및 대손준비금 적립수준이 부족하다고 판단될 경우 대손준비금 추가적립을 유도해 나가겠다고 밝혔다.

기존에 경기순응성 완화, 미래불확실성 대응 등을 위해 금융당국이 은행들에 선제적으로 손실흡수능력 확충을 요구할 수 있는 제도적 근거가 없어 그간 필요시 금감원이 은행권에 대손충당금·대손준비금 추가 적립 등 자율적인 협조를 요청해 왔다.

하지만 앞으로는 은행이 보유중인 잠재부실여신(요주의 등)의 부실화를 가정할 때 필요하다고 추정되는 충당금·준비금 규모에 비해 현재 적립규모가 부족하다고 판단되면 금융위가 은행에 대손준비금 추가적립을 요구할 수 있게 됐다.

실제 올해 주요 은행들은 대손충당금을 대폭 늘리며 표면적으로 손실흡수력을 대폭 확대한 것으로 비쳐지고 있지만, 내부적으로 대손준비금은 서서히 줄여 나간 까닭에 버퍼효과가 상쇄됐다.

회계상 비용으로 계상되는 대손충당금과 달리 대손준비금은 자본으로 인식돼 당기손익에는 영향을 주지 않지만, 별도 법정준비금으로 분류돼 손실흡수능력 제고와 더불어 자본의 원외유출 억제효과를 기대할 수 있다.

우리은행은 올해(3분기 기준) 대손충당금을 연초대비 1637억원을 적립한 반면, 대손준비금은 2505억원 축소해 사실상 손실흡수력이 뒷걸음질했다. 하나은행의 경우 2960억원의 대손충당금을 적립했지만 준비금은 1840억원 감소해 실제 버퍼는 1120억원 증가에 머물렀다.

농협은행도 올해(3분기 기준) 대손충당금이 연초대비 7410억원을 적립했으나, 대손준비금은 4455억원 감소해 순전입액(대손충당금+대손준비금) 3000억원에 그쳤다. 국민은행은 3분기까지 6288억원을 충당금을 적립한 반면, 대손준비금은 2분기 기준 5628억원이 환입된 상태다. 신한은행도 3분기까지 대손충당금 5955억원 적립한 것과 달리 준비금은 2분기 기준 2201억원 축소했다.

금융당국은 예상손실 전망모형 점검체계도 함께 구축해 은행별 대손충당금 적립수준의 적정성을 검증하고 향후 예상손실 수준에 걸맞는 대손충당금 적립을 유도해 나가겠다는 계획이다.

현재 은행은 회계기준(IFRS9)에 따라 자체적으로 마련한 ‘예상손실 전망모형’을 기반으로 예상손실을 추정하고 대손충당금을 적립하고 있으나, 그간 은행들은 과거 저금리 상황에서의 낮은 부도율을 기초로 예상손실을 산출하는 등 미래전망정보가 충분히 반영되지 못하는 측면이 있었다고 했다. 최근에는 국내·외 주요 기관에서 코로나19 이후 예상손실 산출의 적정성에 대한 우려를 제기한 바도 있다.

금융당국은 “앞으로 은행은 예상손실 전망모형에 따른 충당금 적립의 적정성을 점검하여 그 결과를 금감원에 제출하고, 금감원은 은행이 제출한 점검결과를 토대로 향후 예상되는 신용손실을 은행이 적절히 측정하였는지 등을 확인하여 상대적으로 미흡하다고 판단되는 은행에 대해서는 개선 요구 등의 조치를 취하겠다”는 입장이다.