충당금 고려 시 CET1비율 약 0.8%p 손실

은행권 금융당국에 산정기간 단축 건의 예정, 전례는 전무

[프레스나인] 국민은행이 홍콩ELS 거액의 배상금 책정으로 위험가중자산 중 장기간 반영이 불가피한 운영리스크가 타은행 보다 커짐에 따라 단기간 내 자본비율을 끌어 올릴 수 있을지 관건이다. 금융당국이 재발방지대책을 전제로 자본비율 부담완화 방안을 검토 중인 것으로 알려진 가운데 오늘 이복현 금융감독원장과 은행장 간 간담회에서 관련 의제가 다뤄질지 주목된다.

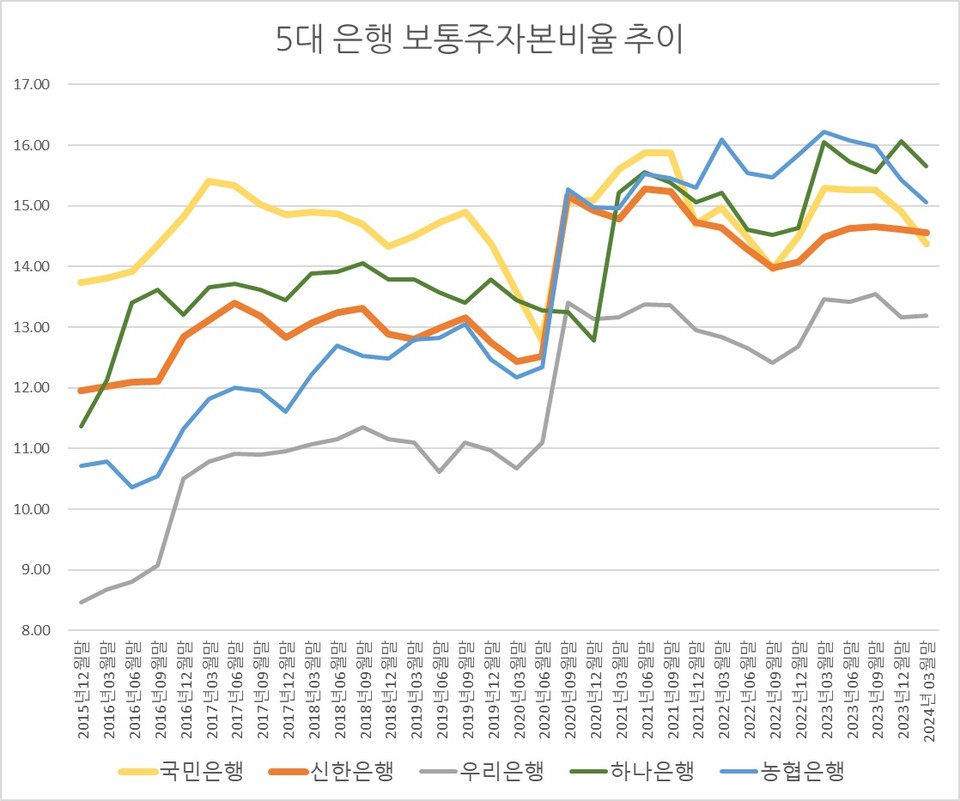

19일 금융권에 따르면 국민은행 1분기 보통주자본(CET1)비율은 전분기 대비 0.54%포인트(p) 하락한 14.37%를 기록하며 꾸준히 우위를 선점해 오던 신한은행(14.56%) 에 자본비율이 뒤처졌다. 통계가 집계된 2013년 이후 국민은행이 신한은행 보다 CET1비율이 하회한 분기는 지금까지 단 다섯 차례뿐으로 이번 0.19%p 간극은 2020년 3분기 0.1%p 후 최대 차다.

국민은행 CET1비율 하락이 5대 은행 중 가장 컸던 이유는 홍콩ELS 후폭풍이 결정적이다. 업계 최대 규모인 약 8600억 원의 충당금 반영에 따른 자본으로 쌓여야 할 순이익이 감소한데다, 은행 내부의 절차·이력·시스템의 오류 또는 외부사건으로 인해 발생한 손실 리스크 반영으로 운영위험가중자산이 전분기 대비 7.6조원이 늘면서 약 0.8%p의 비경상 자본비율 손실이 발생했다.

문제는 운영위험 리스크의 경우 위험가장자산 적용기간이 10년간 이어지는 까닭에 향후 자본비율이 장기간 발목이 잡히게 됐다. 이번 배상금 뿐 아니라 앞으로 있을 금융당국 과징금, 소송비용도 운영리스크에 반영되기 때문에 자본비율이 추가적으로 떨어질 가능성도 제기된다. ELS 배상금으로 늘어난 운영위험가중자산은 국민은행이 7.6조원으로 신한은행 1.9조원, 하나은행 1.5조원, 우리은행 0.3조원, 농협은행 3.9조원 보다 두 배 이상 많았다.

CET1비율이 위축될 경우 주주환원정책에도 직접적인 영향을 미칠 수밖에 없어 주주입장에서도 민감할 수밖에 없다. 은행들은 오늘 금감원장과의 간담회에서 홍콩 ELS 사태의 재발방지대책을 마련하는 대신 금융당국에 운영 리스크 예외로 해줄 것을 건의할 예정인 것으로 알려졌다. 재발방지대책을 마련을 조건으로 금융당국 권한으로 운영 리스크 반영기간을 10년에서 3년으로 단축할 수 있다.

금융권 관계자는 “운영 리스크 반영기간을 조정할 수 있는 조항이 있기는 하지만 아직까지 금융당국이 승인한 전례가 없어 지켜봐야 하는 상황”이라며 “하반기 H지수 향방에 따라 리스크 조정이 이뤄질 수 있겠으나 단기간 내 자본비율 회복이 쉽지 않은 상황”이라고 말했다.