[프레스나인] 2021년 8월에 상장된 카카오뱅크의 적정 시가총액은 상장 당시 23조원으로 산정되었는데 이는 글로벌 인터넷은행의 평균 주가순자산비율(PBR) 7.3배를 적용한 것이다. 현재 카카오뱅크는 2024년 컨센서스 기준 PBR 1.6배에 거래되고 있다.

PBR 7.3배를 도출하기 위해 비교한 기업들은 미국 디지털 모기지 금융서비스 회사인 로켓컴퍼니(PBR 4.6배)와 인터넷은행인 브라질 팍세그루(8.8배), 러시아 TCS 그룹 홀딩(8.0배), 스웨덴 노르드넷 AB(7.6배) 등이다.

이들 기업중 로켓컴퍼니는 은행이 아니다. 비교 대상이 되기에는 비즈니스 모델이 매우 다르다. 로켓컴퍼니는 주택담보대출 영업과 주택매매 관련 각종 서비스를 제공하는 회사다.

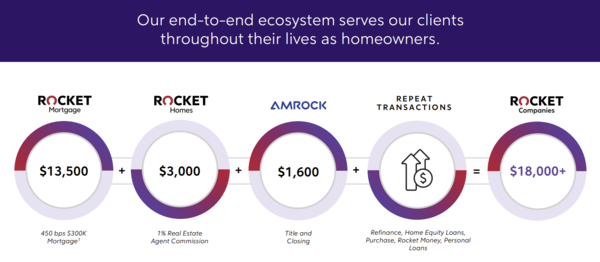

로켓컴퍼니는 3개의 자회사를 통해 영업을 한다. 주택담보대출 영업을해 대출을 실행하고 실행된 대출자산에 마진을 붙여 바로 매각하는 일을 하는 “로켓모기지’”가 있다. 두번째는 부동산 중개업을 하는 “로켓홈즈”가 있다. 이 회사는 기존 부동산 중개사 수수료보다 저렴하게 주택매매를 도와준다. 마지막으로 “앰록”이라는 회사는 부동산 등기 등 법률업무를 담당한다. 주택매매 관련 시작부터 끝까지 ‘end-to-end ecosystem’ 구축이 이 회사의 전략이다.

로켓모기지는 이자장사 하는 것을 목표로 하지 않는다. 로켓모기지는 2022년 1331억불의 주택담보대출을 실행했다. 2023년에는 787억불의 주택담보대출을 실행했고 2024년 상반기에는 449억불의 주택담보대출을 실행했다. 실행된 주택담보대출은 100% 매각이 된다. 2024년 6월말 기준 대차대조표에는 매각을 대기하고 있는 대출자산 95억불의 주택담보대출만 남아있다. 지속적으로 보유하는 주택담보대출은 없다.

로켓모기지는 은행들처럼 대출자산이 부실해졌을 때 손실흡수을 위한 자본을 필요로 하지 않는다. 대출자산을 보유하는 은행이 아니기 때문이다. 로켓홈즈와 앰록은 수수료 장사를 하는 업체다. 이들 또한 운전자본 이외 자본이 필요없다. 추가 자본이 투여되지 않아도 성장이 가능한 기업들이다. 자본이 성장을 위한 주요 투입요소가 아니기 때문에 자본에 대한 수익률을 기준으로 가치평가하는 PBR 방법으로 이들 기업을 평가하지 않는다.

하지만 은행과 같이 자본집약적인 기업은 자기자본비용(CoE) 대비 얼마나 수익(ROE)을 내는지로 가치평가(PBR=ROE/CoE)를 한다. 다시말해 카카오뱅크와 로켓컴퍼니를 비교한다는 것은 “사과와 오렌지”를 비교하는 것과 다름없다. 비즈니스 모델이 다르고 가치평가 방법도 다르다.

카카오뱅크의 2024년 컨센서스 ROE는 7%, 2025년 컨센서스 ROE는 7.7%다. 한국 주식시장 CoE 8%를 감안했을 때 이론적으로 적정 PBR은 1배 미만이다. 성장성을 감안한다면 프리미엄을 받을 수 있다. 그런데 대출 성장세가 꺾였다. 카카오뱅크의 2분기 말 기준 여신 잔액은 42조 6천억 원으로 전분기 대비 3.1% 성장했다. 1분기의 대출 성장률은 전분기 대비 6.7%였다.