기업대출 위주 성장 전략..기업 NPL 대폭 상승

[프레스나인] KB국민은행이 올해 2분기 1조1164억원의 당기순이익을 시현하며 수익성에선 합격점을 받았지만 건전성은 하락세를 면치 못했다. 연체율이 소폭 상승했고, 기업부실채권 대규모 상·매각에도 불구하고 고정이하여신(NPL)커버리지비율이 크게 하락했다.

국민은행은 지난 1분기 홍콩 ELS 손실 여파로 3895억원 순이익에 그쳤지만 2분기에는 ELS 공포서 탈출하면서 1조1164억원의 순이익을 기록했다. 특히, 가계와 기업대출 고객 확보로 2분기 은행 대출잔액이 1분기보다 2.3% 증가하는 등 견조한 성장을 보였다.

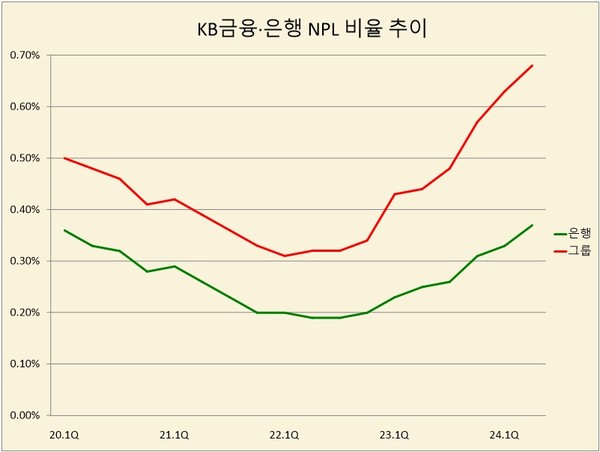

반면, 자산건전성을 가늠하는 기초적 지표인 연체율은 0.28%로 지난해 2분기(0.21%) 대비 0.07%p 상승했다. 연체율 상승은 향후 부실대출이 늘어날 가능성이 높다는 것을 뜻한다. 실제 국민은행은 3개월 이상 연체된 부실대출 비중을 보여주는 NPL 비율이 같은 기간 0.25%에서 0.37%로 대폭 상승했다.

최철수 KB금융 리스크관리담당 부사장(CRO)은 지난 23일 컨퍼런스콜에서 NPL 비율 증가와 관련해 "올해 2분기 건전성 분류 기준을 좀 더 빡빡하게 적용한 결과"라며 "부동산 프로젝트파이낸싱(PF)에서 상황이 좋지 않은 사업장은 일부 편입하고 책준형 사업장에 추가적인 신탁계정대여금으로 나가는 것을 전부 NPL로 분류했다"고 설명했다.

한편, 국민은행의 높은 부실채권 비율은 NPL커버리지비율에도 악영향을 끼쳤다. 올 2분기 국민은행의 NPL커버리지비율은 178.9%로 지난해 2분기 253.9%에서 무려 75%p가 하락해 2021년 2분기(172.8%) 수준으로 퇴행했다. NPL커버리지비율은 금융사가 부실채권에 대비해 대손충당금을 얼마나 쌓았는지를 나타내는 지표로, 금융사의 손실흡수능력이라 할 수 있다. 즉, NPL비율과 반대로 수치가 낮아질수록 건전성은 나빠진 것으로 평가받는다.

국민은행의 자산건전성이 악화한 건 기업대출 증가와 관련이 크다. 국민은행은 기업대출 위주로 성장 전략을 구사해 왔다. 그러나 고금리와 경기 침체가 맞물리면서 빚을 갚지 못하는 기업이 늘자 수익성을 가져다 준 기업대출이 자산건전성을 악화시켰다. 국민은행은 올 2분기 기업대출 부문에서 NPL 상·매각 규모(1978억원)를 지난해 2분기(1058억원)보다 87% 늘려 방어에 나섰지만, 부실율이 더 커지면서 기업 NPL이 지난 2분기(6257억원) 대비 5152억원 증가한 1조1409억원으로 불어났다.

또, 가계 NPL 역시 지난해 2분기 2731억원에서 3166억원으로 16% 증가했다. 반면, 관련 충당금은 6678억원에서 6751억원로 1% 증가에 불과했다. 가계대출 잔액이 급증하고 있는 상황에서 부실채권의 증가가 건전성 리스크를 불러온 것이다.