[프레스나인] 우리금융 이사회가 동양생명과 ABL생명 인수를 결의하고 주식매매계약을 체결했다. 동양생명 75.34%를 1조2840억원, ABL생명 100%를 2654억원에 인수하는 계약이다. 동양생명 인수가격은 2024년 6월말 반기보고서 기준 PBR 0.78배에 인수한 것이다.

동양생명은 과거에 팔아놓은 고금리 확정형 상품이 많이 남아있는 생명보험사중에 하나다. 금리가 하락하면서 역마진 부담이 커지고 있는 회사다. 이차 역마진은 보험 가입 고객에게 보장한 금리보다 보험사의 운용 수익률이 낮아 생기는 손해다. 금리가 하락하는 상황에서 부채평가 금액이 급등할 수 있는 회사다.

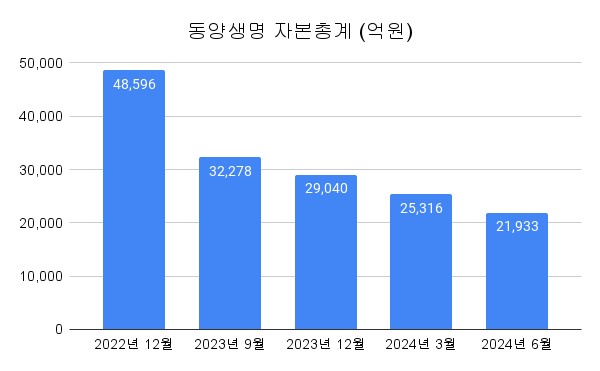

동양생명은 2022년 적자를 기록했다. 2023년 흑자로 돌아섰지만 보험계약부채 증가로 자본이 2022년 말 4.9조원에서 2023년 말 2.9조원으로 급락했다. 흑자가 흑자가 아닌것이다. 그렇기 때문에 보험사를 분석할 때에는 기타포괄손익을 반영해야 한다. 동양생명의 2024년 상반기 순이익은 1683억원이다. 그런데 기타포괄손실이 8066억원이다. 그 결과 2024년 6월 기준으로 동양생명의 자본이 2.2조원으로 하락했다.

금리가 지속적으로 하락한다면 증자를 해야할 수도 있을 것이다. 우리금융이 중국 다자보험그룹의 골치거리를 해결해 준 것일 수도 있다.

추가적인 자본 하락이 없다고 가정해도 PBR 0.78배는 상대적으로 상당히 비싼 가격이다. 우리금융은 2024년 컨센서스 기준 0.36배에 거래되고 있는데 우리금융의 자기자본이익율(ROE)은 동양생명보다 높다. 우리금융의 2023년 ROE는 8.3%로 동양생명보다 1.3%포인트 높았다. 우리금융은 이차 역마진이 심각한 보험사를 인수 할 것이 아니라 밸류에이션이 반도 안되는 자사주를 매입해 소각하는 것이 주주를 위한 합리적인 판단이다. 보험사 인수는 자사주 매입 소각에 비해서 주주가치를 훼손하는 행위나 다름없다.

동양생명 인수 소식에 우리금융지주 주가는 하락했다. 만약 1.5조원의 자사주 매입 소각을 결정했다면 주가는 이론적으로 12% 이상 상승했을 것이다. 자사주 매입 소각을 하면 주식수가 약 12% 줄어들기도 하지만 ROE 또한 상승하게 된다. 동양생명의 순이익은 금리의 방향에 따라 출렁일 수 밖에 없다. 금리가 하락 사이클에 들어갔다면 동양생명 인수가 독이 될 수도 있을 것이다.

우리금융지주의 직원들은 보험사 인수로 세력권이 늘어나 좋겠지만 주주 입장에서는 돌려받아야 하는 1.5조원을 돌려받지 못한 것이다. 우리금융의 2024년 컨센서스 기준 ROE는 9.2%, PBR은 0.36배이다. ROE가 9% 이상이 되는 금융사를 PBR 0.36배 이하로 살 수 없다면 잉여 자본은 항상 주주에게 돌려주는 것이 정답이고 신의성실의무를 다하는 것이다.