'미투 항체'들이 가치가 있을까?

[프레스나인] 한국투자증권은 이뮨온시아 ‘공모가 부풀리기’에 나섰다는 논란이다. 2028년 모든 파이프라인이 기술이전을 가정하고 일회성 이익에 제약사들의 높은 주가수익비율(PER)을 적용했다. 선진 시장 참여자들이 비논리적인 방법으로 산정된 공모가를 믿고 투자하지 않을 것이다. 외국계 기관투자자들이 한국 바이오기업 IPO에 참여를 꺼리는 이유라고 판단된다.

바이오기업은 개발하는 신약 파이프라인의 미래 현금흐름으로 기업가치 평가를 해야한다. 현금흐름할인법은 신약 파이프라인이 성공했을 때 발생할 미래 현금흐름을 적정 할인율로 할인해 현재가를 구하고 성공확률을 곱해서 기업의 가치를 정한다. 개발이 어디까지 진행되었고 적응증이 무엇인가가 성공확률을 정하는 가장 큰 변수다.

한국투자증권은 2028년 순이익 추정치에 PER 19.2배를 적용했다. 비교기업을 한미약품, HK이노엔으로 선정했다. 비용만 있는 신약 개발회사와 경상적인 조단위 매출을 내고 있는 기업들이랑 비교한 것이다. PER을 적용하기 위해서는 2028년 순이익이 경상적으로 지속적으로 발생한다는 가정이 필요한데 이런 밸류에이션의 기본적인 ‘룰’을 무시한 것이다.

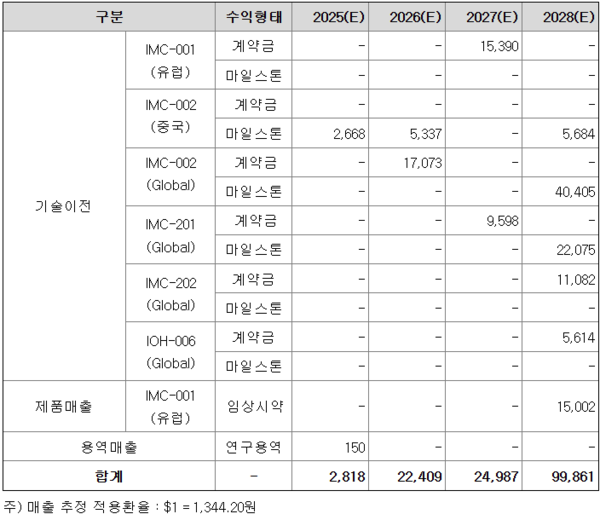

2028년 순이익 추정치는 2028년까지 모든 파이프라인이 기술이전(License out)되고 2028년에 집중적으로 마일스톤이 들어와 매출 1000억원을 달성한다는 현실 가능성이 매우 떨어져 보이는 추정치다.

계약금과 마일스톤 매출이 일어난다 하더라도 일시적으로 발생한 이익에 PER을 곱해 밸류에이션을 한다는 것은 매우 어처구니없는 발상이다. PER 밸류에이션을 할 때 가장 중요한 요소는 지속가능한 이익을 추정하는 것이다. 그렇기 때문에 적자가 지속될 수 밖에 없는 바이오텍 밸류에이션에 PER 밸류에이션은 쓰지 않는다.

파이프라인을 분석해보면 모든 파이프라인이 2028년 이전에 기술이전 될 것이라고 가정하는 것은 아마도 시장 상황을 제대로 분석하지 않았기 때문이라고 판단된다.

IMC-001은 PD-L1을 타깃으로 하는 항암제다. PD-L1은 T세포의 PD-1과 만나면 T세포가 암세포를 알아보지 못한다. 그런데 PD-1을 억제하는 키트루다가 PD-L1을 억제하는 티센트릭이 효능 측면에서 우월하다. 그런데 키트루다의 특허가 4년 남았다.

IMC-002는 CD47을 타깃으로 하는데 지금까지 CD47을 타깃으로 하는 모든 프로그램이 실패했다. 독성 문제 뿐만 아니라 효능도 없었다.

IMC-201은 비임상 단계다. CD47과 PD-L1을 동시에 억제하는 이중항체인데 이미 동일한 물질로 임상을 진행하는 회사가 다수 있다.

IMC-202도 비임상 단계다. PD-L1과 TIGIT를 동시에 억제하는 이중항체인데 이 또한 이미 너무나 많은 회사들이 임상을 진행하고 있다.

과연 '미투 항체'만 있는 파이프라인이 가치가 있는지 의문이다. 또한, 기술이전이 될 수 있을지도 의문이다.