[프레스나인] 2025년 1분기 하나금융지주는 일부 비용 증가 요인이 있었음에도 불구하고, 지배주주순이익이 컨센서스 예상치에 부합할 것으로 예상된다. 시장 컨센서스 예상 순이익은 1조299억원으로, 전년 동기 1조340억원 보다 0.4% 낮다.

순이익 증가 요인은 ELS 배상비용 1800억원 소멸, 민생금융비용 소멸과 같은 일회성 비용 부담 해소가 있다. 또한, BIDV(베트남 투자개발은행)의 주가 상승으로 지분법 이익 반영이 크다.

비용 측면에서 부정적인 요소들도 예상된다. BNK투자증권에 따르면 하나금융지주는 1분기에 희망퇴직 비용 약 800억원이 반영되면서 판매관리비가 전년 대비 +9.8% 증가할 것으로 전망했다. 홈플러스와 건설사 관련 추가 충당금으로 인해 대손비용이 소폭 늘어날 것으로 예상된다. KB증권은 하나금융지주의 1분기 대손충당금전입비율(CCR) 전년동기대비 4bps 상승한 30bps로 전망했다.

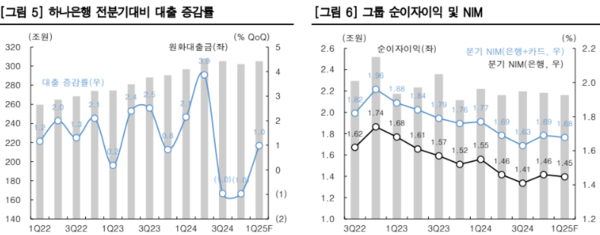

KB증권은 “원화대출은 0.9% 성장하고 NIM은 1bp 하락하며 그룹 순이자이익은 전분기대비 0.8% 증가할 것”으로 전망했다.

2025년 시장 컨세서스 지배주주순이익은 3조8984억원으로 전년 3조7388억원 대비 4.3% 늘어 사상 최대 실적을 달성할 것으로 예상하고 있다. 이는 외환손실 감소, 자회사 실적 회복, 소폭의 이자이익 증가 영향이다.

자본 측면에서도 견조하다. 3월말 기준 CET1 비율은 13.2%를 상회할 것으로 예상되며 추가 자사주 매입소각도 기대해 볼 수 있다. 하나금융지주는 상반기 자사주 매입소각 4,000억원을 진행하고 있다. BNK투자증권은 하반기에 2000억원의 추가 자사주 매입소각을 할 것으로 예상했고 한국투자증권은 2500억원의 추가 자사주 매입소각을 기대했다. 다만 환율 변동에 따른 CET1비율의 높은 변동성은 부담이다.