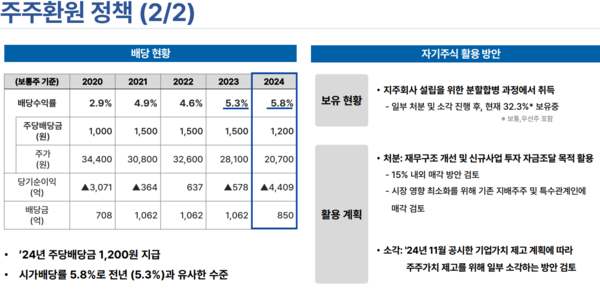

[프레스나인] 롯데지주가 자사주 이익소각을 검토 중인 것으로 알려지며 시장에서는 이를 긍정적으로 평가하고 있다. 흥국증권은 최근 발간한 보고서에서 "자회사 지분가치 상승과 자사주 소각 검토 등을 감안해 목표주가를 기존 대비 상향 조정했다"며 자사주 소각에 대한 기대감을 키웠다. 롯데지주가 보유하고 있는 자사주는 무려 32.3%에 달한다.

롯데지주는 지난해 11월 밸류업 공시를 통해서 주주환원 강화 계획을 밝혔다. 주주환원율을 35% 이상으로 끌어올리고 중간 배당도 검토 중임을 밝힌 바 있다. 또한 자사주의 15%를 매각해 자금 조달에 사용하고 일부는 소각 방안을 검토하겠다고 밝혔다.

주주환원 정책 강화에도 불구하고 롯데지주가 아직은 매력적이지 못하다는 평가도 있다. 롯데지주 1분기 실적은 시장의 기대를 크게 밑돌았다. 1분기 연결기준 매출액은 3.6조원으로 전년 동기 대비 4% 감소했으며, 영업이익은 180억원으로 74%나 감소했다. 매출 기여도가 큰 코리아세븐의 저수익 점포 구조조정으로 외형이 줄었다. 또한, 연결 자회사 대부분의 실적 부진과 별도 부문 영업이익 감소가 겹치며 수익성 악화로 이어졌다. 세전이익이 적자로 전환된 데에는 순이자비용 증가와 롯데케미칼의 영업손실에 따른 지분법손실 확대가 주요 요인으로 작용했다.

기대 이하의 실적은 단기적 요인 보다는 펀더멘털에 문제라고 보는 시각이 우세하다. 또한, 올해도 자회사 배당수익 감소 및 연결 자회사들의 전반적인 부진이 예상되 주주환원 정책 강화가 주가 상승으로 이어지기 어렵다는 분석이다.

유통 부문은 롯데백화점, 롯데마트 등 오프라인 중심 사업 모델은 구조적으로 한계를 드러내고 있으며, 이커머스 부문에서도 후발주자로서 뚜렷한 경쟁력을 확보하지 못하고 있다는 평가다. 화학 부문 역시 중국 경기 둔화, 글로벌 수요 감소, 원자재 가격 불안 등 대외 변수에 취약한 구조를 보이며, 중장기적 성장 모멘텀을 확보하지 못한 채 정체된 흐름을 이어가고 있다고 보여진다. 관광·레저 분야는 한일관계와 중국과의 외교 불확실성 등 지정학적 리스크에 지속적으로 노출되어 있으며, 면세점 사업 또한 엔데믹 이후 회복세는 있지만 코로나 이전 수준으로 돌아가긴 어려워 보인다.

롯데지주 경영진의 보수적인 전략과 의사결정 구조는 빠르게 변화하는 시장 환경에 대응하기 어려운 모습이며, 기업의 성장성과 혁신 가능성에 대해 투자자들이 신뢰를 얻기 어려운 분위기다. 경영진의 낮은 신뢰도로 중장기적으로 글로벌 투자 자금 유입에서도 불리한 위치에 놓일 수 있다는 평가다. 이러한 여러 복합적인 요인들을 고려했을 때, 현재 시점에서 롯데지주 주식을 매수하는 것은 리스크 대비 기대 수익이 크지 않다는 판단이다.