글로벌금융위기 이전 대비 절반, 타 산업군 보다 낮은 수준

[프레스나인] 은행들이 손쉬운 이자장사로 막대한 수익을 거두고 있다는 지적과 달리 국내은행의 경제·사회적 역할을 고려할 경우 수익성이 여전히 미비하다는 주장이 나왔다.

은행연합회는 29일 은행이슈브리프를 통해 은행이 안정적 수익성을 유지해야 자본시장에서 성장을 위한 자본조달이 원활히 이루어질 수 있지만 타 국가 타 산업군 보다 수익 성장세가 정체돼 있다고 밝혔다.

국내 은행들은 코로나 팬데믹을 비롯해 최근 레고랜드, 새마을금고 사태 등 위기 때마다 은행이 주도해 유동성을 공급하는 등 금융시스템 안전판 역할을 수행해 왔고, 사회적 책임 이행 및 글로벌 경쟁력 확보를 위한 재원을 지원해 왔다며 이를 유지하기 위해서는 수익성 확보가 전제되어야 한다는 설명이다.

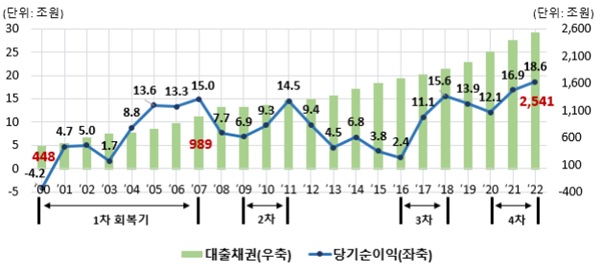

하지만 은행연합회에 따르면 글로벌 금융위기 직전과 비교해 국내 은행의 대출자산은 989조원(2007년)에서 2541조원(2022년)으로 지난 15년간 약 2.5배, 자기자본은 96.8조원에서 256.9조원으로 2.6배로 증가한 반면, 은행 당기순이익은 15조원(2007년)에서 18.6조원(2022년)으로 24% 상승하는데 그치며 자산 및 자기자본 증가에 크게 못 미쳤다.

국내 은행산업의 ROE(자기자본이익률)는 지난 10년간 연평균 5.2%, ROA(총자산순이익률) 역시 0.4%을 기록하며 수익성이 미국 등 주요국 은행들의 절반 또는 그 이하의 수준에 머물렀다. 국내은행 ROE는 2000년대 중반 미국은행보다 높았으나 글로벌 금융위기 이후 수익성을 회복하지 못하고 현재는 미국은행 ROE의 절반을 조금 상회하는 낮은 수준에 머무르고 있다.

국내은행의 ROE는 증권·보험 등 타 금융업권 및 여타 주요산업과 비교할 때도 상대적으로 낮은 수준이라고 꼬집었다. 은행연합회는 “국내은행(은행지주)은 현재 주식시장에서 ‘고질적인 저평가주’로 인식되어 왔으며, 이로 인해 금융시장 여건에 따라 자본시장을 통한 우호적 조건의 자금을 대규모로 조달하는데 어려움이 발생할 우려가 있는 만큼, 지속적인 수익성 제고 노력이 필요한 상황이다”고 했다.

실제 은행업의 PER(주가이익비율)와 PBR(주가순자산비율)은 증권시장의 여러 섹터들 중에서 만년 최하위권을 기록하고 있을 뿐만 아니라, 지난 10년간 지속적인 하락세를 보이고 있다.