LCR 상향 앞서 지난달부터 은행채 순발행 전환, 2분기 현재 15.5조 순발행 중

[프레스나인] 금융당국이 은행권 유동성커버리지비율(LCR) 규제를 단계적으로 정상화 시키고 있는 가운데 은행권은 일찌감치 규제비율 100%를 유지하고 있는 것으로 나타났다. 다만, 내년 이후에도 추가 상향이 예고된 만큼 추가 버퍼확보에 나설 시 대출 등 자산운용 포트폴리오 일부 수정이 불가피할 수 있다는 지적이다.

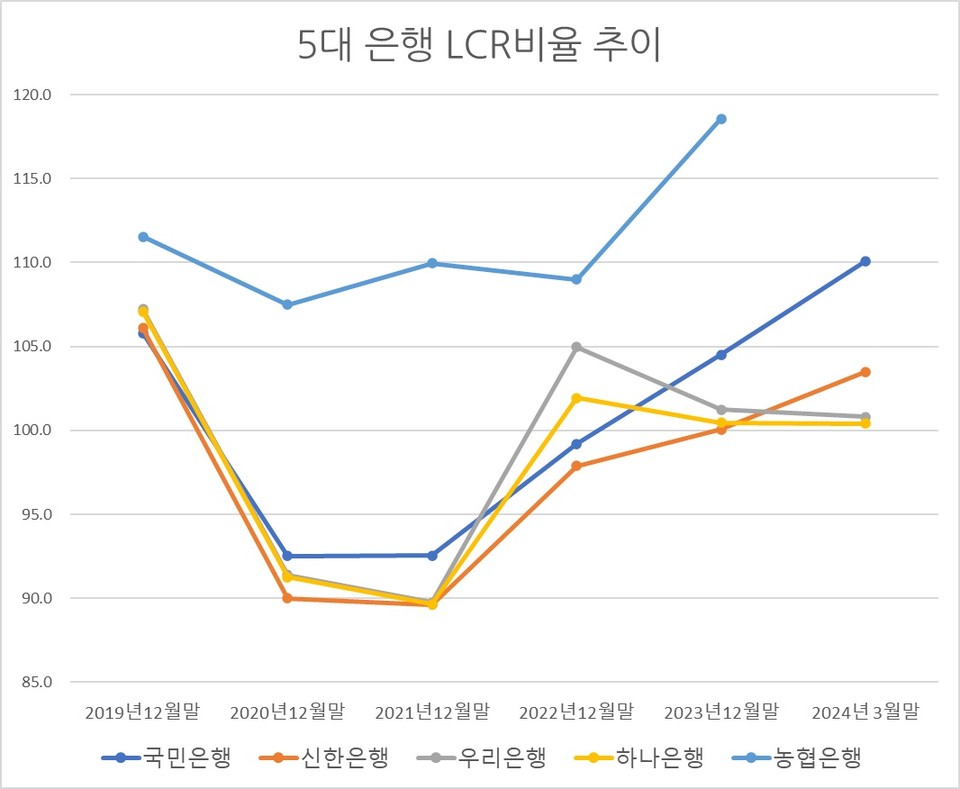

21일 금융권에 따르면 1분기 기준 국민·신한·하나·우리·농협 5대 은행 LCR이 100%를 상회했다. 금융당국은 지난 2020년 은행들이 보유 중인 고유동성자산을 코로나19 위기대응과정에서 충분히 활용할 수 있도록 LCR 규제비율을 종전 100%에서 85%로 한시적으로 완화했다. 단계적 정상화로 지난해 비율을 95%로 높인데 이어 올 하반기에는 97.5%로 올릴 예정이다.

LCR(총 고유동성자산/총 순유출금액)은 현금흐름 및 미래 유동성 포지션을 추정할 수 있는 지표다. 은행이 LCR을 높이려면 여신을 억제하면서 수신을 늘리고, 은행채 등 충분한 자금조달을 통해 국공채 같은 현금화가 쉬운 자산의 비율을 올려야 한다. 금융당국은 코로나 이전까지 유동성 대응차원에서 비율을 100%를 상회해 유지할 것을 주문해 왔다.

5대 은행은 지난해부터 예·적금 확대 등 고유동성자산 규모를 늘리며 LCR을 선제적으로 관리 중이다. 1분기 국민은행이 110.1%로 가장 안정적으로 비율을 유지하고 있고, 신한은행이 103.5%, 하나은행 100.4%, 우리은행 100.8%, 농협은행 118.6%(23년말 기준)를 기록하고 있다. 5대 은행을 제외한 나머지 시중·지방은행도 모두 작년말 기준 모두 100%를 상회했다.

최근 은행채 발행이 크게 늘고 있어 LCR 관리가 좀 더 수월해진 상황이다. 올해 도래하는 만기 은행채와 신규발행 물량 간 벌어진 금리차로 차환 이자부담이 가중된 영향으로 1분기 순상환된 은행채 규모가 9.4조원에 달했지만, 하반기 LCR 기준 상향을 앞두고 지난달부터 은행들이 자금조달에 적극 나서며 은행채 순발행액(2분기)이 21일 현재 15.5조원으로 불어났다.

은행권이 안정적으로 LCR을 유지하고 있지만 내년에 LCR 규제비율이 기존 100%까지 정상화될 경우 추가적인 버퍼확보가 불가피해져 대출 등 자산운용에 부담으로 작용할 수 있다는 지적이다.

지난해 기업금융을 중심으로 대출규모를 키운 우리은행의 경우 2022년 102.4%에서 2023년 101.3, 올해 1분기 100.8%로 감소세로 돌아섰고, 하나은행도 지난해 101.7%에서 1분기 100.4%로 소폭 하락했다.