[프레스나인] 신한금융지주의 자본 변동을 분석해 보면 신한라이프 때문에 주주환원이 시장 기대치에 부합하지 못할 가능성이 커 보인다.

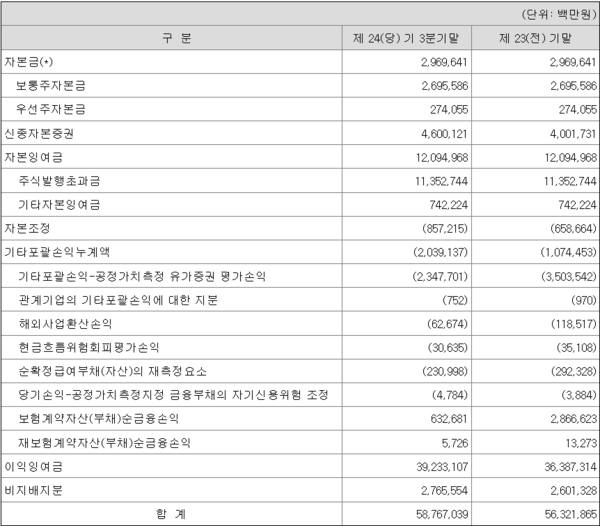

신한금융지주의 자본 구성에서 2024년 3분기 말 기준 기타포괄손익누계액 누적적자는 2조391억원이다. 연초 대비 누적적자는 9647억원 증가했다. 누적적자가 큰폭으로 증가한 이유는 신한라이프의 부채평가로 인한 손실 때문이다.

‘보험계약자산(부채)순금융손익’이 2024년 초 2조8666억원에서 3분기 말 6326억원으로 무려 2조2340억원 줄었다. 신한EZ손해보험의 자본이 1233억원으로 상대적으로 매우 작아 보험계약자산(부채)순금융손익 하락의 주된 요인은 신한라이프에 있다고 볼 수 있다.

다행히도 같은기간 ‘공정가치측정 유가증권 평가손익’이 연초 3조5035억 누적적자액이 3분기 말 2조3477억원으로 1조1558억원 줄어들어 보험계약자산(부채)순금융손익에서 늘어난 적자폭을 만회한 것이다. 금리가 하락하면서 공정가치측정 유가증권 평가 이익이 급증한 것이다. 반대로 금리가 하락하면서 보험계약순금융손실이 잡힌 것으로 판단된다.

신한금융지주의 보통주자본(CET1)비율은 연초 13.17%에서 3분기 말 13.13%로 하락했다. CET1비율 예상을 할때 위험가중자산(RWA)의 성장 뿐만 아니라 보험사의 ‘포괄손익’도 주의깊게 봐야 한다.

시장금리의 하락이 보험자산과 부채 시가평가에 영향을 준다. 이는 경기 사이클에 따라 오르기도 내리기도 한다. 하지만 구조적으로 다음 사이클이 전체적으로 금리가 ‘레벨다운’ 될 가능성도 있다. 코로나라는 특수한 상황으로 금리가 높았을 가능성도 있다. 또한, 한국의 인구구조를 보았을 때 잠재성장률은 하락할 것이고 인플레이션 보다는 디플레이션 압력이 높아질 수 밖에 없을 것이다.

또한, 금융당국의 ‘보험부채 할인율 현실화 계획’에 따르면 장기선도금리(LTFP)는 2023년 4.8%, 2024년 4.55%, 2025년 4.3%, 2026년 4.05% 2027년 3.8%로 매년 25bps씩 감소한다. 이는 구조적인 문제다.

금융지주들이 밸률업 프로그램으로 ‘레밸업’이 되었다. 앞으로 주주환원률에 따라 주가의 향방이 결정될 것으로 보인다. 금융지주의 주주환원률을 예상할 때 보험사의 포괄손익 확인이 필요하다.