금융당국 해지율 조정..실적 뻥튀기 제동

[프레스나인] 금융당국이 무·저해지보험 상품 해지율 조정에 나서며 보험사의 보험료 인상이 예견되고 있다. 특히나 신한라이프의 경우 무·저해지보험 비중이 매우 높아 영업력에 타격을 입을 전망이다. 신계약을 판매하더라도 이전보다 보험계약마진(CSM)이 줄어들기 때문이다.

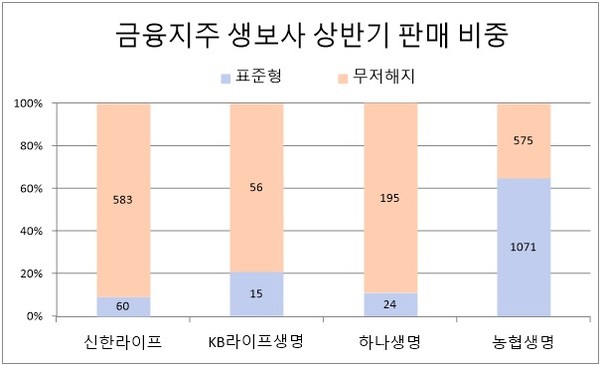

무·저해지보험은 납입기간 해지 시 환급금이 없거나 적은 상품이다. 해지율이 높을수록 보험사에게 이익이 되는 구조로 통상 표준형 보험보다 30% 가량 저렴하다.

신한라이프는 ING생명이던 2015년 ‘용감한 오렌지 종신보험’을 선보인 이래 무·저해지보험 효과를 톡톡히 누렸다. 다른 보장성보험과 장기인보험에 더해 저렴한 보험료로 매출을 끌어올리는 데 기여했다.

또, 새로운 보험회계기준(IFRS17)이 도입되자 무·저해지보험 판매를 대폭 늘렸다. 보험개발원 자료에 따르면 올해 상반기 기준 신한라이프의 보장성보험 초회보험료 중 무·저해지보험 비중은 91%(583억원)에 달한다.

그러나 최근 금융당국이 무·저해지보험 원칙 모형 가이드라인을 내놓아 신한라이프에 급제동이 걸렸다. 금융당국은 보험사들이 완납 직전까지 높은 해지율을 가정해 상품의 수익성을 높게 산출하고 보험계약마진(CSM)을 올려 실적을 부풀린다고 판단했다.

이에 완납 시점에 해지율이 0%에 수렴하는 원칙모형(로그-선형모형)을 적용할 것을 주문했다. 해지율을 낙관적으로 가정해 CSM을 부풀릴 수 없도록 한 조치다.

가이드라인의 원칙모형 적용으로 예정 해지율이 낮아질 경우 보험료가 올라 무·저해지보험에 대한 매력도도 떨어질 수 밖에 없다.

CSM이 10조원인 보험사의 경우 새 기준 적용 시 CSM이 약 1조원 가량 감소하고, 연간 순이익도 약 1000억원 줄어들 것이라는 분석이 나온다. 이를 적용시 신한라이프의 올 3분기 말 CSM 잔액은 7조303억원으로 연간 순이익은 700억원 감소한다.

보험업계 관계자는 “최근 무·저해지보험 비중이 높은 보험사일수록 CSM 감소가 클 것이다”라며 “해지율 변동에 따라 10~15% 이상의 보험료 인상도 있을 것이고 낙관적 가정을 사용한 회사일수록 추후 보험료 인상폭은 커질 것”이라고 전했다.