국민연금 Long 신한, Short KB금융

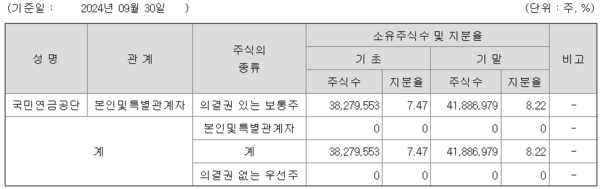

[프레스나인] 국민연금은 2023년 말 신한금융지주 보통주 3828만주를 보유하고 있었다. 지분율 7.47%다. 2024년 3분기 말 국민연금은 신한지주 4189만주를 보유해 지분율이 8.22%로 증가했다. 올해 들어 361만주를 추가 매수한 것이다.

같은 기간 국민연금은 KB금융지주 주식 117만주를 매도해 지분율이 8.30%에서 8.21%로 하락했다.

국민연금은 KB금융지주를 매도하고 신한금융지주를 매수한 것이다. 국민연금은 두 회사의 밸류에이션 갭이 과도하게 벌어졌다고 판단한 것으로 보인다.

KB금융지주의 2024년 컨센서스 기준 주가순자산비율(PBR)은 0.65배다. 이와 비교해 신한금융지주의 PBR은 0.47배에 불과하다. 물론 KB금융지주가 프리미엄을 받아야 하는 이유가 있다.

컨센서스 기준 KB금융지주의 2025년과 2026년 평균 ROE는 9.0%다. 신한금융지주의 같은 기간 평균 ROE는 8.6%다. ROE 기준으로 본다면 KB금융의 수익성이 약 4.7% 높다. 그렇다면 PBR 밸류에이션도 4.7%가 높은 게 이론적으로 맞다. 그런데 KB금융의 프리미엄은 무려 38%에 달한다.

다시 두 회사의 밸류에이션 갭이 앞으로 줄어들 것이라는 논리를 가지고 있다면 “Long 신한지주, Short KB금융”을 하는 것이 맞다. KB금융을 매도해 신한지주를 사는 것이다.

신한금융의 비은행 자회사들의 실적이 KB금융의 비은행 자회사들과 비교해 수익성이 떨어지면서 ROE의 차이가 생긴 것으로 파악된다. 특히 신한투자증권은 최근 발생한 1300억원의 LP 운용손실 뿐만 아니라 구조적으로 수익성이 낮아 그룹 ROE를 끌어내리고 있다.

하지만 이를 감안하더라도 KB금융과의 밸류에이션 갭이 지나쳐 보인다. 국민연금도 같은 생각이지 않았을까 추측해 본다.