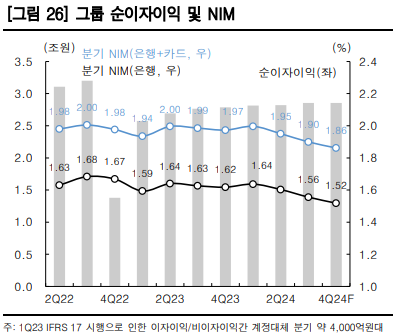

4분기 NIM 4bps QoQ 하락

[프레스나인] 1월 초에 발표된 다수의 증권사 리포트에 따르면 신한금융지주의 4분기 순이익은 컨센서스에 부합 또는 소폭 하회 할 것으로 예측 되었다. BNK투자증권은 4분기 지배주주순이익 6929억원을 예상했다. 컨센서스 순이익 7350억원에 비해 5.7% 하회하는 예상치다. 한화투자증권과 미래에셋증권은 4분기 실적이 컨센서스에 부합 할 것으로 보았다.

BNK투자증권이 4분기 실적이 컨센서스를 소폭 하회 할 것으로 예상한 이유는 명예퇴직 비용이 큰 폭으로 증가할 것으로 보았기 때문이다. 4분기 명퇴비용이 2500억원에 달할 것으로 예상했는데 이는 전년동기 810억원에 비해 3배에 달하는 수치다. 늘어난 명퇴비용을 일부부 만회하는 요소는 부동산PF 손상차손 축소와 상생금융비용 소멸이라고 예상했다.

하지만 1월 중반 이후 발간된 리포트들은 매우 부정적이다. 1월 15일 발표된 한국투자증권에 따르면 “4분기 지배순이익은 6,556억원으로 컨센서스를 11% 하회 할 전망”이라고 밝혔다. 해외 투자자산의 평가손실 발생을 이유로 들었다. DB금융투자는 1월 21일 4분기 순이익 5883억원을 예상했다. 컨센서스 대비 20% 하회하는 수치다. “시장 변동성 확대로 대규모 파생상품관련손실과 해외대체투자증권 손실이 반영될 예정”이라고 설명했다.

컨센서스를 하회하는 실적은 일회성 이슈이기 때문에 주가에 미치는 영향은 미미할 것으로 판단된다. 하지만 펀더멘탈 지표들이 긍정적이지 않을 수 있을 듯 하다. 대부분의 증권사들은 4분기에 대출자산 성장을 하지 못했을 것으로 예상하고 순이자마진(NIM)도 약 4bps 하락 할 것으로 예상했다. 긍정적인 측면은 금리 하락이 NIM에 대부분 반영되면서 25년 1분기에 추가 NIM 하락은 없을 것으로 예상했다.

최근 시장 참여자들은 분기 실적보다 시장은 주주환원 정책에 주목하는 추세다. 미래에셋증권은 2025년 주주환원율을 40.7%로 예상했다. 24일 종가 기준 주주환원수익률은 약 8.6%다.