RWA 리밸런싱 나섰다면 13% 지킬 수 있을 듯

[프레스나인] 4분기 실적에서 순이익 보다 주가에 미치는 영향이 더 큰 요소는 자본비율이 될 듯하다. 환율이 급등하게 되면 외화 자산의 원화 환산 위험가중자산(RWA)이 급격히 늘어날 수 있다. RWA가 급격히 늘어나면 보통주자본(CET1)비율이 하락해 주주환원에 제약이 될 수 있기 때문이다.

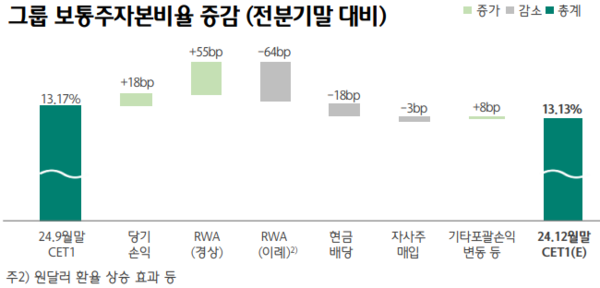

신한금융지주는 상대적으로 환율에 대한 CET1 민감도가 낮지만 3분기 CET1비율이 13.13%로 KB금융(13.85%) 하나금융(13.17%) 보다 낮았다. 또한, 4분기 실적도 컨센서스를 하회 할 것으로 예상되는 상황이기 때문에 자본비율이 13% 아래로 떨어질 가능성이 대두되고 있다. 신한금융지주의 CET1 비율이 13% 미만으로 떨어진다면 주주환원율에 대한 기대치가 낮아져 주가에 악영향을 줄 수 있다.

하나금융지주의 4분기 실적으로 유추해 본다면 신한지주의 CET1비율이 4분기에 13% 이하로 떨어지지 않았을 것으로 판단된다. 하나금융지주는 외환은행 합병 이후 외화 부채가 증가해 환율 민감도가 타행에 비해 높은편이다. 이를 방증하듯 4분기중 원화의 급격한 약세에 따른 외화환산손실 1394억원 인식 등으로 하나금융지주의 비이자이익이 전분기 대비 무려 77% 감소 했다. 그럼에도 불구하고 유가증권 평가이익과 투자이익 덕분에 4분기 순이익은 전년 동기 대비 16% 증가했다. 양호한 순이익의 영향으로 하나금융지주의 CET1비율은 18bps 상승했다. 또한, 하나금융지주는 RWA 리밸런싱을 통해 55bps를 끌어 올렸다.

환율민감도가 상대적으로 낮아 RWA를 잘 관리 했다면 CET1비율 13%를 방어하는데 큰 무리는 없어 보인다. 다수의 증권사 리포트에 따르면 4분기 원화 대출 성장은 없었을 것으로 예상된다. Risk weight이 높은 자산을 줄이고 Risk weight이 낮은 자산을 늘리는 리밸런싱 작업이 이루어 졌다면 충분히 13%를 방어 할 수 있었을 것으로 보여진다. 주주환원율을 가장 긍정적으로 예상한 증권사는 한화투자증권으로 2025년 신한지주의 주주환원율을 42%로 예상했다. 4주주환원율 42%가 실현 된다면 현 주가에서 주주환원수익율은 8.4%에 달한다.

ㆍ