실망 매물로 주가 하락은 장기투자자에게 매수 기회

수익성 있는 RWA 성장 가능하다면 주주환원 줄여야

[프레스나인] 4분기 실적 발표 이후 KB금융지주의 주가가 6% 이상 떨어졌다. 4분기 순이익이 전년 동기 대비 116% 증가한 6,830억원을 기록해 컨센서스를 소폭 상회 했는데도 불구하고 주가가 급락하는 이례적인 상황이 벌어졌다.

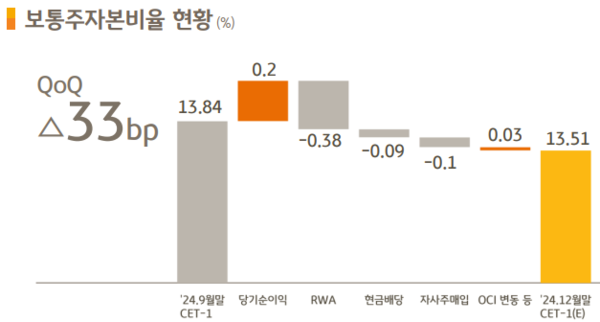

양호한 실적에도 불구하고 주가가 급락 한 이유는 주주환원 계획이 시장 기대치에 못 미쳤기 때문인 것으로 보인다. KB금융지주는 2024년 말 보통주자본(CET1)비율 13.51%에서 13%를 초과한 자본 1조7600억원을 주주에게 환원하기로 했다. 자사주 매입 소각에 5200억원, 현금배당에 1조2400억원을 사용 할 것으로 예상했다.

그런데 시장에서 기대했던 자사주 규모는 1조원 정도로 파악된다. 다시 말해 시장은 CET1비율이 최소 13.65% 이상이 될 것으로 예상했던 것이다. 그런데 CET1비율이 전분기 대비 무려 33bps 하락한 13.51%에 그쳤다. 하나증권의 경우 4분기 실적 발표전 자사주 매입 규모를 1.1조원 까지 예상했었다.

CET1비율이 시장 예상치 보다 낮았던 이유는 위험가중자산(RWA)이 전분기 대비 2.9% 증가했기 때문이다. 환율상승으로 인한 외화자산 및 장외파생상품 증가가 RWA 증가의 주된 요인이었다. 먼저 실적을 발표한 하나금융지주의 경우 환율 민감도가 상대적으로 더 높은데도 불구하고 RWA를 줄여 CET1비율이 4bps 하락하는데 그쳤다. 시장은 KB금융도 어느정도 RWA 관리해 자본비율 하락을 방어 할 것으로 예상했을 듯 하다.

주주환원이 주가를 움직이는 주된 요소가 된 이후 시장은 자산성장을 줄여서라도 기대 이상의 주주환원을 해주기를 원하는 듯 하다. 하지만 장기투자자에게는 단기적 주주환원 보다 자산 성장이 더 이득이라고 판단된다. 특히 다른 은행들이 자본비율 하락 방어를 위해 자산을 줄이는 상황에서 경쟁 완화로 수익성 높은 성장을 단독으로 향유할 수 있는 좋은 기회다. 또한, 당연히 성장으로 인해 영업레버리지가 높아져 수익성 제고에 도움이 될 것이다.

지금까지 한국 은행 중심의 금융지주들이 저평가를 받았던 이유는 성장과 관계없이 주주환원에 인색했기 때문이다. 잉여자본이 문제지 자본을 수익성 높은 자산을 취득하는데 사용하는 것은 장기투자자에게 오히려 반가운 소식이다. 물론 신규자산이 자기자본비용(CoE) 이상의 수익성을 가지고 있다는 가정이다.

단기투자자들이 당장 더 많은 자사주 매입을 원하는 것은 당연하다. 하지만 과도한 배당 또는 자사주 매입으로 수익성이 담보된 성장의 기회를 놓친다면 오히려 기업가치 제고에 도움이 되지 않을 것이다.