RWA 성장 분기별 1~1.5%로 제한 하면 Re-Rating

[프레스나인] 4분기 실적 발표 이후 호실적이라는 평가에도 불구하고 KB금융지주의 주가는 10% 내외 낙폭을 시현했다. 시장은 주가 하락의 원인을 CET1비율이 예상 보다 큰 폭으로 하락하면서 자사주 매입/소각이 시장의 기대치에 크게 못 미치는 수준이었기 때문으로 보고 있다.

KB금융지주의 CET1비율은 3분기말 13.85%에서 4분기말 13.51%까지 무려 34bps 하락했다. 이와 비교해 신한지주는 14bps 하나금융지주는 9 bps 하락했다. 4분기에 환율 하락이 자본비율 악화의 주요 원인으로 꼽혔다. 그런데 외화자산에 대한 익스포져가 가장 높은 하나금융지주의 CET1비율이 오히려 가장 적게 하락했다.

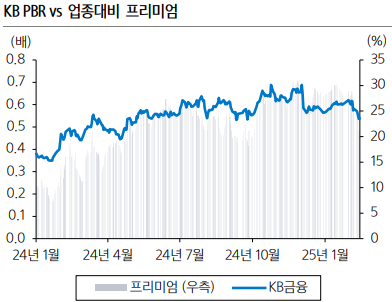

CET1비율은 3분기까지 압도적으로 높았기 때문에 주주환원율도 압도적으로 높을 것이라는 시장의 기대로 KB금융지주는 타사 대비 밸류에이션 프리미엄을 받았다. 실적 발표 직전 기준으로 본다면 업종 대비 KB금융지주의 프리미엄은 약 30%에 달했다. 그런데 KB금융과 경쟁사간의 CET1비율 격차가 축소되면서 밸류에이션 갭도 줄어들고 있다.

최근 주가 하락에 대해 삼성증권은 “KB금융의 CET-1 비율이 4Q 중 경쟁사 대비 크게 하락함에 따라 KB금융의 주주환원에 대한 가시성이 낮아질 수 있고 이는 결국 KB금융의 Valuation 프리미엄 중 일부 반납 우려를 야기했기 때문으로 판단”한다고 밝혔다. 또한, “타사와 달리 주주환원율에 대한 가이던스도 명확히 제시되지 않았다. 이에 일각에서는 주주환원에 대한 예측 가능성이 낮아질 수 있다는 우려가 제기된 것”이라고 부연했다.

KB금융지주의 업종 대비 밸류에이션 프리미엄이 다시 높아지기 위해서는 CET1비율 격차를 키워야 한다. 다시 말해 2025년 상반기에 선택적인 자산 성장이 필요해 보인다. 수익성 높은 대출 자산만 취급해 위험가중자산(RWA) 성장을 분기별 1~1.5%로 제한 한다면 Re-Rating 할 수 있다고 판단된다. 또한, 주주환원에 대한 예측 가능성이 높아질 수 있도록 주주환원 가이던스를 명확히 제시할 필요가 있어 보인다.