KB금융 주주환원 실망 주가에 반영, 1분기 CET1 상당폭 상승

BNK금융 건전성 우려 이미 반영, 주주환원 변하지 않아, 외국인 투자자 매수세 유입

BNK금융 건전성 우려 이미 반영, 주주환원 변하지 않아, 외국인 투자자 매수세 유입

[프레스나인] 하나증권은 이번주 단기 선호 종목으로 KB금융과 BNK금융을 제시했다.

KB금융은 “상반기 주주환원 실망에 대한 우려가 주가에 큰폭 기반영” 되었다며 1분기 상당폭 CET1비율 상승이 확인될 경우 주주환원에 대한 기대감이 다시 살아나면서 주가 상승으로 이어질 수 있다는 논리다. 또한, 최근 은행권에 건전성 우려가 확산되고 있지만 KB금융의 경우 가장 보수적인 충당금 적립으로 상대적으로 선방 할 수 있다고 보았다.

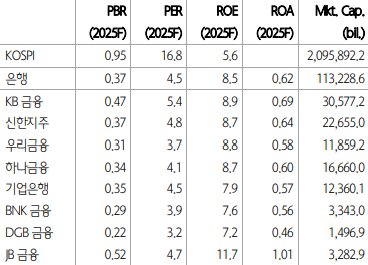

KB금융은 최근 주가 약세로 밸류에이션이 2025년 컨센서스 기준 PBR 0.47배까지 하락했다. 하나증권은 목표주가 115,000원을 제시했다. 목표주가까지 상승 여력은 48%에 달한다.

BNK금융의 경우도 최근 건전성 우려로 주가 약세를 보였던 종목이다. 하지만 하나증권은 삼정기업 기업회생으로 인한 자산 건전성 이슈는 이미 주가에 반영되었다고 판단했다. BNK금융은 IR Letter를 통해 삼정기업 관련 충당금 1061억원을 2024년 재무제표에 반영한다고 밝혔다. 세금을 감안하면 당기순이익 742억원 감소하는 영향이 있다. 그럼에도 불구하고 BNK금융은 기존 주주환원 계획은 변화가 없을 것이라 약속했다. 하나증권은 “외국인 매수세도 계속 유입되고 있는 상황”이라며 수급이 상황이 나쁘지 않다고 강조했다.

BNK금융은 최근 주가하락으로 2025년 컨센서스 기준 PBR 0.29배까지 하락했다. 하나증권은 BNK금융의 목표주가 15000원을 제시했다. 목표주가까지 상승 여력은 43%다.

저작권자 © PRESS9 무단전재 및 재배포 금지