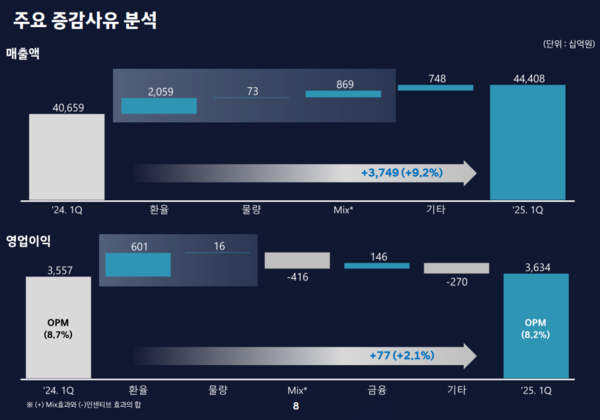

[프레스나인] 현대자동차가 2025년 1분기에 시장 기대치를 웃도는 실적을 기록했다. 2025년 1분기 현대차 매출액은 44조 4,080억 원으로, 전년 동기 대비 9.2% 증가했다. 증가한 매출의 55%는 원화 평가절하 효과다. 자동차 부문 매출이 전년 동기 대비 9.5%, 금융 부문 매출은 11.2% 늘어났다.

영업이익은 3조6340억 원으로 전년 동기 대비 2.1%, 전분기 대비 28.8% 증가했다. 업이익률(OPM)은 8.2%로 전년 동기 대비 0.5%p 하락했다. 환율 효과를 제외 하면 영업이익은 전년 동기 대비 14.7% 하락했다. 당기순이익은 3조3820억원으로 전년 동기 대비 0.2% 증가에 그쳤다. 하지만 컨센서스 순이익 예상치 3조1950억원에 비해 5.9% 높은 수치다.

2025년 1분기 소매 판매… 북미·국내 시장 선전, 중국·인도는 하락세

2025년 1분기 현대자동차의 글로벌 소매 판매 실적은 전년 동기 대비 소폭 증가한 95만6천 대를 기록했다. 이는 2024년 1분기 94만7천 대에 비해 0.9% 증가한 수치로, 일부 지역의 부진에도 불구하고 주요 시장에서의 회복세가 전체 실적을 견인했다.

북미 지역은 현대차의 핵심 시장으로, 2025년 1분기 소매 판매는 266천 대를 기록하며 전년 동기(243천 대) 대비 무려 9.5% 증가했다. 미국 내 산업 수요가 같은 기간 3.8% 증가한 가운데 현대차의 성장률이 이를 상회하는 점은 트럼프 관세 효과라는 분석이 우세하다. 국내 시장에서도 현대차는 양호한 실적을 이어갔다. 소매 판매는 전년 동기와 같은 16만6천 대를 기록했다.

유럽에서는 현대차의 소매 판매가 전년 동기 15만7천 대에서 15만1천 대로 줄어들었다(-3.8%). 이는 경기 침체와 일부 주요국의 소비 위축, 그리고 경쟁 심화로 인한 결과로 해석된다. 그러나 유럽 내 친환경차 수요가 지속 증가하고 있는 만큼, 향후 대응 전략이 중요할 것으로 보인다.

인도에서 현대차의 소매 판매는 14만4천 대에서 13만7천 대로 4.9% 감소했다. 이는 유통 채널상의 일시적 차질이나 재고 조정 가능성, 경쟁 심화 등의 요인이 복합적으로 작용한 결과로 보인다. 중국 시장에서는 현대차의 소매 판매가 전년 동기 4만8천 대에서 3만 대로 급감(-37.5%)하며 가장 큰 감소폭을 보였다. 이는 현지 전략 차종의 부족, 브랜드 리포지셔닝, 전기차 중심의 구조 재편 과정 등 장기적 요인의 영향이 지속되고 있기 때문으로 풀이된다.

기타 권역(중남미, 아중동, 러시아 등)에서는 현대차의 소매 판매가 12만8천 대에서 14만 대로 9.4% 증가했다. SUV와 픽업 트럭 수요에 대한 전략적 대응이 성과를 낸 것으로 보인다.

한편 현대차는 올해 1분기 중 전기차(EV)와 하이브리드차(HEV)를 중심으로 한 친환경차 판매가 총 21만2천 대를 기록하며, 전년 동기 15만3천 대에서 약 38.6% 증가했다. 이러한 성과는 탄소중립 트렌드와 글로벌 친환경 정책의 흐름에 맞춰 현대차가 지속적으로 관련 기술 개발과 생산 확대에 투자한 결과로 풀이된다.

전반적으로 현대차는 북미, 국내, 중남미 등 핵심 시장에서 견고한 실적을 유지하거나 회복하는 모습을 보였으며, 유럽과 인도에서는 다소 부진했지만 전략적 보완 가능성이 있는 수준으로 평가된다. 특히 중국은 구조적인 전환기가 계속되며 단기적 회복보다는 중장기적 경쟁력 확보가 핵심 과제로 떠오르고 있다.