[프레스나인] iM금융지주가 올해 1분기 깜짝 실적을 발표했지만, 그 이면에는 자산건전성 악화와 대손충당금 축소라는 구조적 취약성이 자리잡고 있다.

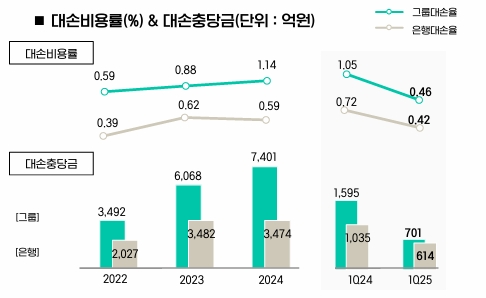

1분기 iM금융의 당기순이익은 1543억원으로 시장 컨센서스(1413억원)를 웃돌았다. 하지만 총영업이익은 5214억원으로 전년 대비 5.5% 줄며 시중은행 계열 금융지주 중 유일하게 감소했다. 실적 개선의 핵심은 영업력이나 판매관리비 절감이 아닌 대손충당금 축소다.

iM금융의 충당금 전입액은 701억원으로 전년 동기(1595억원) 대비 절반 이상 줄었다. 대손비용률 역시 1.05%에서 0.46%로 급감했다. 비용을 줄여 만든 숫자일 뿐 실질적인 영업 개선과는 거리가 있다는 평가가 나오는 이유다.

자산건전성 지표는 되레 악화됐다. 그룹 고정이하여신(NPL) 비율은 1.63%, 연체율은 1.71%로 각각 0.33%p, 0.54%p 상승했다. 손실흡수 능력을 나타내는 NPL커버리지비율은 95.5%에 그쳤다. 이는 4대 금융 평균(127.4%)은 물론 JB금융(112.5%)보다도 낮은 수치다.

은행 부문 역시 마찬가지다. iM뱅크의 NPL비율은 0.82%, 연체율은 1.09%로 모두 상승했다. 회사 측은 “일시적 보증서 담보대출 연체 영향”이라고 설명했지만 부실자산이 누적되고 있다는 우려는 여전하다.

반면, BNK금융지주는 같은 조건에서 충당금을 대폭 확대한 결과 순이익이 줄었다. BNK금융은 올해 1분기 충당금 전입액을 전년보다 1000억원 넘게 늘린 2719억원으로 설정했고 이 여파로 순이익은 33.2% 줄어든 1666억원을 기록했다. 자산건전성이 악화된 상황에서도 이익보다 손실 흡수 여력을 우선한 것이다.

금융업계에서는 iM금융의 실적이 브랜드 변경과 첫 성과 발표라는 특수성을 고려해 ‘숫자 관리’에 치중한 결과 아니냐는 시선을 보낸다. 한 금융권 관계자는 “충당금을 법적 기준선만 맞추면 당장의 순이익은 좋아 보일 수 있지만 장기적으로는 위험하다”며 “지금처럼 불확실성이 큰 시기에는 선제적 리스크 관리가 필요하다”고 지적했다.