[프레스나인] LS증권은 최근 발표한 보고서에서 우리금융지주가 자본비율 제고와 사업 포트폴리오 다각화에 힘입어 밸류에이션 정상화 국면에 진입하고 있다고 평가하며, 목표주가를 기존 대비 30% 상향한 26,000원으로 제시했다. 그런데 보고서 발표 시점 기준 주가는 이미 22,600원대에 도달한 상황이다. 이에 따라 남은 업사이드는 약 15% 수준에 불과하다.

우리금융지주의 1분기 보통주자본비율(CET1)은 전분기 대비 32bp 상승한 12.45%를 기록했다. 2분기에는 환율 하락과 위험가중자산 관리 노력 덕분에 목표 CET1 비율 12.5% 조기 달성이 가능할 것으로 예상됐다.

LS증권은 “자본비율 제고를 바탕으로 2025년 총주주환원율은 37% 수준까지 상승할 것”이라며, 이는 2024년의 33.3% 대비 의미 있는 개선이라고 강조했다. 또한, 전일 보험 자회사 편입이 완료되면서 비은행 포트폴리오를 완성했으며, “금리 하락과 생보업계 전반의 부채 할인율 강화 속에서도 경상 수익성 확대의 발판을 마련했다”고 분석했다.

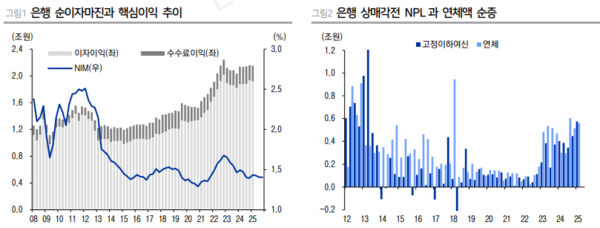

LS증권은 2분기 연결 순이익 7,910억 원으로 전망했다. NIM(순이자마진)은 1bp 하락에 그칠 것으로 보이며, 대출 성장률도 1.5%를 기록해 이자이익 개선이 기대된다. 비이자이익 측면에서도 “수수료 수익과 유가증권·외환 관련 이익이 늘며 전 분기 대비 소폭 증가할 전망”이라고 덧붙였다.

다만, PF 사업장 관련 추가 충당금과 기업 신용평가 영향으로 대손비용은 다소 높은 수준에서 유지될 것으로 보인다. 그럼에도 불구하고, 증권 부문은 1분기에 이어 영업기반 확장을 지속 중이며, 카드 부문은 과거의 일회성 과징금(135억 원) 소멸로 실적 개선이 기대된다. 하반기에는 보험사의 이익이 더해지면서 연간 최소 1,000억 원 이상의 연결 이익 증가 효과가 가능할 것이라는 관측도 나왔다.

LS증권은 “최근 주가 상승에도 불구하고 PBR은 0.5배 수준으로 여전히 절대적·상대적으로 저평가되어 있다”며, “경상 수익성 제고와 함께 할인요인 축소가 본격화되고 있어 주가의 긍정적 흐름이 지속될 것”이라고 전망했다.