[프레스나인] 하나금융지주가 오는 2분기 역대 경상 기준 분기 최대 실적을 기록할 것으로 전망되며, 자본비율 상승과 맞물려 주주환원 확대 기대감이 높아지고 있다. 키움증권은 10일 발표한 보고서에서 하나금융지주의 목표주가를 기존 10만 원에서 11만 5,000원으로 상향 조정하며, 투자의견 ‘매수’를 유지했다.

키움증권은 “2025년 2분기 연결 순이익은 1조 2,100억 원으로 전년 동기 대비 16.6% 증가할 것”이라며, “이는 기존 전망치보다 5.9% 상향된 수치이고, 시장 컨센서스(1조 800억 원)를 11.9% 상회할 전망”이라고 밝혔다.

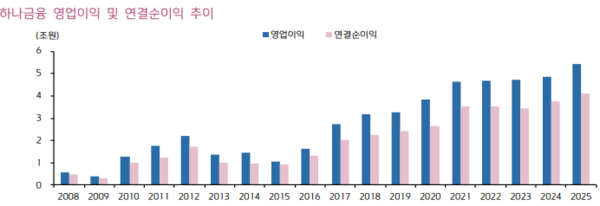

키움증권은 “연결 순이익 1조 원 이상은 과거 일회성 요인에 힘입어 간헐적으로 달성되던 수준이었지만, 2024년에는 3개 분기 연속으로 이 기준을 넘어서는 등 이익 창출력이 한 단계 높아졌다”며 “2025년 2분기 1.2조 원 달성은 사실상 사상 최대 실적에 해당한다”고 평가했다.

또한 키움증권은 주주환원 확대 가능성에도 주목했다. “하나금융의 기업가치 제고 계획에 따르면 보통주 자본비율 13.0~13.5% 구간에서는 단계적인 주주환원이 가능하며, 13.5%를 초과하는 자본에 대해서는 최대 100%까지 주주환원이 가능하도록 계획이 수립돼 있다”고 설명했다.

키움증권은 “2025년 2분기 실적 호조와 환율 하락에 따른 외화환산이익 증가가 자본비율 상승으로 이어질 경우, 보통주 자본비율이 13.5%에 근접할 수 있다”며 “이에 따라 추가 주주환원 기대감도 높아질 것”이라고 덧붙였다.

자사주 매입도 주목할 만한 대목이다. 키움증권은 “상반기 중 자사주 4,000억 원을 매입했으며, 2024년 4분기에 계획됐으나 미집행됐던 530억 원 규모의 자사주도 2025년 1월에 추가로 집행됐다”며 “하반기에도 자사주 매입이 이어질 가능성이 높다”고 전망했다.

주주환원율과 관련해서는 “2025년 기준 주주환원율은 42%로 예상되지만, 실적 개선과 자본비율 상승에 따라 더 높아질 가능성이 있다”고 내다봤다.