[프레스나인] 현대차증권이 삼성증권에 대한 투자의견을 ‘매수’로 유지하며, 목표주가를 기존보다 29.4% 상향한 88,000원으로 제시했다. 이는 최근 국내 증시 거래대금 증가에 따라 브로커리지 수익 전망이 개선된 데 따른 것이다.

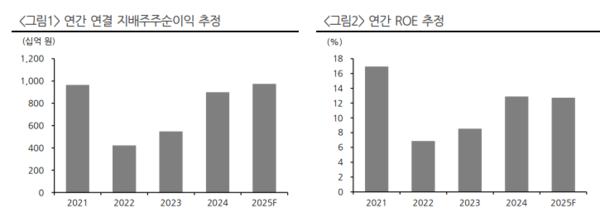

현대차증권은 보고서에서 2025년 연결 지배주주순이익 전망치를 9,747억 원(YoY +8.4%)으로 소폭 상향 조정했다고 밝혔다. 이에 따라 주당순자산가치(BPS)는 12개월 선행 기준 93,418원으로, 목표주가는 여기에 목표 P/B 0.94배를 적용해 산출됐다.

현대차증권은 삼성증권에 대해 기존에 제시했던 세 가지 투자포인트가 여전히 유효하다고 강조했다. 첫째는 실적 개선세로, 올해 지배주주순이익은 전년 대비 8.4% 증가할 것으로 전망된다. 둘째는 안정적인 배당이다. 2025년 예상 배당성향은 35.7%이며, 주당배당금(DPS)은 3,900원 수준이 될 것으로 보인다. 셋째는 발행어음 라이선스 인가를 통한 사업 확장 가능성으로, 향후 신성장 동력 확보 측면에서도 긍정적인 요소로 평가된다.

또한 현대차증권은 삼성증권의 밸류에이션 매력도 언급했다. “높은 ROE(2025F ROE 12.7%)에도 불구하고, 현재 P/B는 0.8배에 불과하다”며, “이는 동사보다 ROE가 낮은 경쟁사들보다 낮은 밸류에이션으로, 주가 매력은 충분하다”고 분석했다.

실적 전망 측면에서도 비교적 긍정적인 평가가 이어졌다. 2025년 2분기 지배주주순이익은 2,404억 원으로 전년 동기 대비 6.8% 감소하고, 전분기 대비로는 3.2% 감소할 것으로 보이지만, 이는 시장 기대치(컨센서스)를 4.7% 상회하는 수준이라고 밝혔다. 또한 연환산 기준 ROE는 13.0% 수준으로 여전히 견조하다고 분석했다.

핵심 실적 부문인 브로커리지는 실적을 견인할 것으로 전망된다. 브로커리지 수수료 수익은 1,759억 원(YoY +14.1%, QoQ +12.3%)을 기록할 것으로 예상된다. 현대차증권은 “2분기 일평균 거래대금이 23.6조 원(YoY +12.6%, QoQ +26.8%)을 기록하며 우호적인 영업 환경이 조성됐다”고 평가했다.

다만 운용손익은 감소할 것으로 예상했다. 전분기에는 금리 하락에 따른 채권 매매평가이익 덕분에 실적이 양호했지만, 이번 2분기에는 추경에 대한 우려와 국고채 3년물 금리 상승 전환 등 변동성 확대로 인해 전분기 대비 실적 기여가 줄어들 가능성이 있다고 봤다.

IB 부문은 전년 동기 대비 소폭 감소할 전망이다. 지난해 같은 기간에는 구조화금융과 인수금융 등 주요 딜이 집중되며 호실적을 기록했으나, 올해는 대형 딜 부재로 전년 대비 감소세가 불가피하다는 분석이다. 다만 “구조화금융 부문이 양호하게 유지되고 있어, 전분기보다는 소폭 증가할 수 있다”고 전했다.

현대차증권은 “브로커리지 부문이 견조한 실적을 이어가고 있고, 안정적인 배당 및 사업 확장 기대도 여전하다”며, 삼성증권에 대한 매수 의견을 유지한다고 밝혔다.