[프레스나인] 현대차에 대한 관세 우려가 이미 주가에 반영됐다는 분석이 나왔다. 신한투자증권은 7월 10일 보고서에서 현대차에 대해 “투자의견 매수(유지), 목표주가는 기존 25만원에서 27만원으로 상향”했다고 밝혔다. 이는 현재 주가(20만9500원) 대비 28.9%의 상승 여력이 있다는 판단이다.

신한투자증권은 “언제 사야 할까를 고민할 시점”이라며, 관세 리스크가 현실화되는 가운데 오히려 현대차의 전략이 두드러질 수 있다고 평가했다. “가격 인상을 통한 수익성 유지와 점유율 상승의 카드를 동시에 들고 있어 관세 시국에서 경쟁력이 더 돋보일 수 있다”고 분석했다.

2분기 실적, 컨센서스 하회 예상

신한투자증권은 현대차의 2분기 잠정 실적에 대해 다소 보수적인 전망을 내놨다. 매출은 45.9조원으로 전년 동기 대비 1.9% 증가했지만, 영업이익은 3.3조원으로 23.8% 감소하며 시장 기대치(매출 46.4조원, 영업이익 3.5조원)를 하회할 것으로 예상했다.

“분기 평균 환율 상승과 기말 환율 하락이 맞물리며 환율 측면에서는 전년 대비 4천억원의 이익 증가 요인이 발생했다”면서도, “유럽 및 인도에서의 소형차 확대, 인센티브 증가, 관세 관련 비용 반영 등으로 자동차 부문 영업이익이 전년 동기 대비 31.8% 감소한 2.5조원에 그칠 것”이라고 덧붙였다.

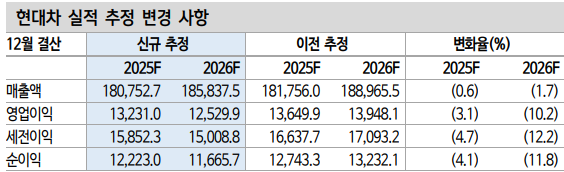

2025~2027년 실적 전망: 관세 역풍 이후 회복 예상

신한투자증권은 현대차 2025년 매출을 2024년 보다 3% 성장한 180.8조원으로 예상했다. 하지만 관세 영향으로 영업이익이 전년 대비 7% 하락한 13.2조원으로 전망했다. 하반기 미국 시장에서는 관세에 따른 선수요 효과가 약화되며 역성장이 우려된다. 하지만 신한투자증권은 “마케팅·경상비 축소, 라인업 통합, 사양 단순화 등의 노력이 팰리세이드 하이브리드 같은 신차 출시와 맞물리면 7%대 영업이익률을 지킬 수 있다”고 진단했다.

2026년은 관세 영향이 본격 반영되며 영업이익 12.5조원(-5.3%)으로 감익이 불가피하지만, 2027년에는 “환율 상승과 가격 인상 효과가 맞물리며 2025년 수준인 13.4조원(+7.1%)으로 이익이 회복될 것”으로 전망했다.