[프레스나인] 미래에셋증권이 올 2분기에도 시장의 예상을 크게 웃도는 실적을 기록할 것으로 전망되며 주목받고 있다. 삼성증권은 7월 11일 발간한 보고서에서 미래에셋증권의 2분기 연결 지배주주 순이익을 2,858억원으로 제시하며 “컨센서스를 22% 상회할 전망”이라고 밝혔다.

이러한 호실적은 거래대금 증가와 함께 브로커리지 수익이 호조를 보인 데다, 보유 중인 혁신기업 지분 투자자산의 평가이익이 반영되었기 때문이라는 분석이다.

하지만 시장의 기대감만큼 주가 상승 여력은 제한적이라는 판단도 함께 제시됐다. 삼성증권은 목표주가를 기존 14,000원에서 22,000원으로 무려 57.1% 상향 조정했음에도 불구하고, 투자의견은 기존 ‘BUY’에서 ‘HOLD’로 하향했다.

그 배경에는 현 주가가 이미 다양한 기대감을 선반영하고 있다는 분석이 담겨 있다. “동사 주가는 1) 발행주식수 대비 23%에 달하는 기보유 자사주 소각 가능성 및, 2) 블록체인 관련 사업 기대감 등에 기반하여 상승하였다”며 “해당 가능성을 수치화하여 이익전망 및 목표가 산정 등에 반영하기엔 이른 시점이라 판단”이라는 의견을 덧붙였다.

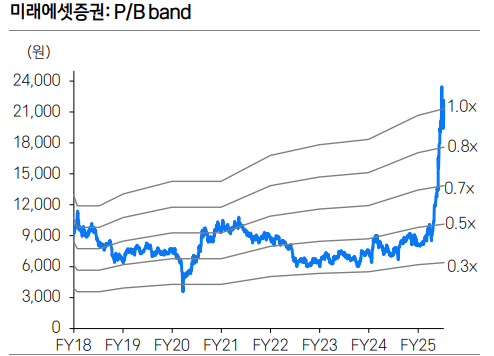

삼성증권은 2025년 예상 기준 지속가능한 ROE는 기존보다 0.53%p 상승한 9.1%로, 자본비용(CoE)은 1.84%p 하락한 8.6%로 가정했다.하지만 P/E는 15.6배, P/B는 1.0배로 밸류에이션 부담이 존재한다고 보았다. 특히, 배당수익률이 1.1%에 그쳐, 고배당주로서의 매력은 제한적인 것으로 해석된다.

삼성증권은 “동사는 해당 가능성을 수치화하여 이익전망 및 목표가 산정 등에 반영하기엔 이른 시점이라 판단”이라며, 현재 주가에 이미 기대감이 선반영되어 있다는 점을 투자자들에게 환기시켰다.