[프레스나인] 키움증권이 폭발적인 거래대금 증가의 최대 수혜자로 떠오르며 2분기에도 시장의 기대를 뛰어넘는 실적을 기록할 전망이다. 삼성증권은 7월 11일 보고서에서 키움증권의 2분기 연결 지배주주 순이익을 2,797억 원으로 제시하고, 이는 “컨센서스를 25% 상회할 전망”이라고 밝혔다. 이는 전 분기 대비 19%, 전년 동기 대비 21% 증가한 수치다.

실적 호조의 원인으로는 ▲ 거래대금 증가에 따른 브로커리지 수익 확대, ▲ 예치금 및 신용공여 잔고 증가로 인한 이자 수익 증가, ▲ 주식 PI 및 펀드 운용 손익 개선 등이 꼽혔다. 삼성증권은 “국내 증시 상승에 따라, 주식PI 및 연결 대상 펀드 관련 노출도가 높은 동사의 운용손익도 호조를 기록한 것으로 추정”된다고 분석했다.

키움증권의 비즈니스 모델 역시 재조명되고 있다. 브로커리지 중심 구조가 거래량 급증 국면에서 타사 대비 높은 민감도를 가지기 때문이다. 보고서는 “동사의 브로커리지 중심 모델은 1) 현재와 같은 거래대금 폭발적 증가 국면에서 경쟁사 대비 이익 증가 측면에서 우위를 가질 수 있으며, 2) Valuation Multiple 측면에서도 추가 할증을 가능케하는 요소”라고 평가했다.

다만 향후 리스크 요인도 존재한다. 삼성증권은 “1) 상대적 고마진인 해외주식 브로커리지를 중심으로 경쟁자들의 진입이 거세 향후 M/S 및 마진율 하락 가능성이 존재하고, 2) 발행어음, PF 등 자본집약적 영역에서 사업확장을 도모하고 있다는 점에서 성공 여부의 확인이 필요”하다고 언급했다. 그럼에도 불구하고 “경쟁사 대비 높은 ROE와 명확한 주주환원정책(밸류업) 등을 고려하면 현 시점에서 주가 업사이드는 충분하다 판단”이라는 점이 강조됐다.

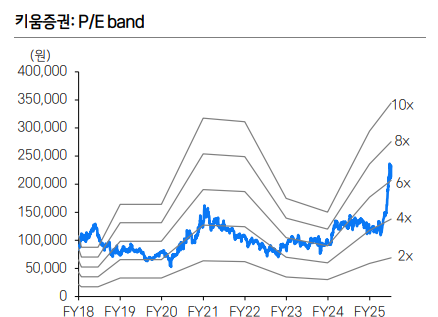

이에 따라 삼성증권은 키움증권의 목표주가를 기존 170,000원에서 290,000원으로 대폭 상향 조정했다. 무려 70.6% 상승한 수치로, “Sustainable ROE를 11.4%로 기존 대비 1.4%p 상향하였으며, 자본비용(CoE)는 9.1%로 기존 대비 1.33%p 하락”한 점이 반영되었다.

한편, 키움증권의 주당순이익(EPS)은 2025년에 34,437원으로 전년 대비 16.9% 증가할 것으로 전망되며, ROE는 16.7%, 배당수익률은 3.8%로 제시되었다. 순영업수익은 2,143억 원, 영업이익은 1,347억 원, 당기순이익은 976억 원으로 예상되며, 판관비율은 59.1%로 효율성도 강화되고 있다.

높은 거래대금, 안정적인 ROE, 그리고 명확한 주주환원 전략은 키움증권을 투자자 관점에서 한층 매력적인 종목으로 만들어주고 있다. 경쟁 심화라는 외부 변수는 존재하지만, 적어도 현 시점에서의 방향성과 실적은 분명히 우상향이다.